2018年游戏直播行业市场竞争格局与发展趋势分析 斗鱼和虎牙双雄争霸格局依然稳固【组图】

游戏直播行业“两超多强”,斗鱼、虎牙占据竞争主导地位

2017年,整个直播行业进入兼并整合期,游戏直播则正式确立了“两超多强”的竞争格局。根据各游戏直播平台的融资规模、用户规模、平台活跃度等方面的表现,目前可将游戏直播平台划分为三个梯队。其中,第一梯队,包括斗鱼和虎牙;第二梯队则以腾讯旗下企鹅电竞、熊猫、触手、龙珠、战旗等平台为代表;CC直播、战旗等直播平台则处于第三梯队。

而其中,斗鱼和虎牙处于绝对的竞争主导地位。从月均活跃用户规模来看,截至2019年第一季度,斗鱼和虎牙的MAU分别为1.6亿人和1.2亿人,斗鱼的领先优势更为显著。

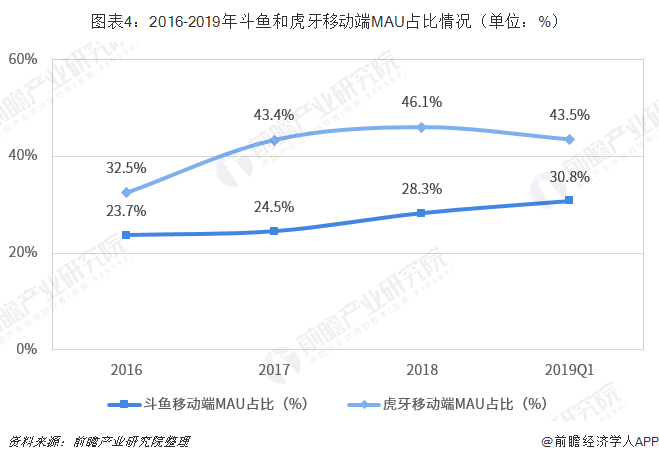

移动端MAU占比不断攀升,虎牙移动端MAU先发优势突出

更具体的,目前,游戏直播平台用户主要可以分为PC端用户和移动端用户。而相较于虎牙,斗鱼的用户规模优势主要来自与PC端。2016年至今,斗鱼的PC端MAU高于虎牙;反之,虎牙的移动端MAU一直高于斗鱼。

而从移动端MAU占比来看,2016年至今,斗鱼和虎牙的移动端MAU用户占比不断攀升;同时,虎牙的移动端MAU用户占比持续高于斗鱼。可见,游戏直播的移动化是必然趋势,而虎牙拥有明显的先发优势。

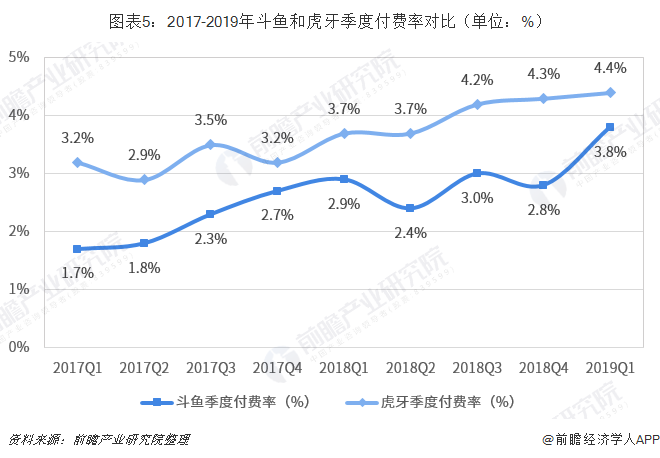

虎牙用户付费优势显著,未来竞争潜力可期

而尽管虎牙的总用户规模不如斗鱼,但虎牙的付费率更高。2017年至今,斗鱼和虎牙的季度付费率均有增长趋势,且虎牙的付费率持续高于斗鱼。2019年一季度,虎牙和斗鱼的季度付费率分别为4.4%和3.8%,均处于历史最高水平,预计未来还将继续保持增长趋势。

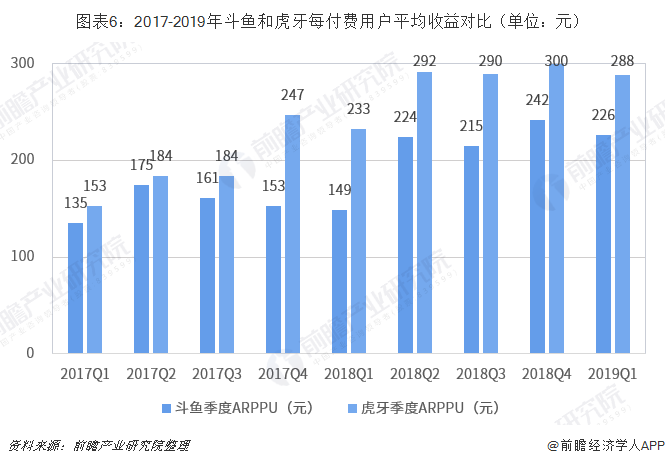

此外,在每付费用户平均收益方面,虎牙也具有明显优势。2017年至今,虎牙的用户ARPPU也高于斗鱼,2018年斗鱼和虎牙的ARPPU分别为208元,和279元,虎牙比斗鱼高出34.1%。事实上,从2018年一季度开始,斗鱼与虎牙的季度ARPPU的差值基本维持在60元以上,二者差距较2017年明显拉大。

综上,经过行业整合,斗鱼和虎牙占据了目前游戏直播行业的主导竞争地位。而对于斗鱼和虎牙而言,尽管斗鱼的总用户规模高于虎牙,但虎牙在移动端用户、总付费率和ARPPU方面均具有明显优势,在未来具有更强的竞争潜力。

以上数据及分析均来自于前瞻产业研究院《中国网络直播行业商业模式创新与投资机会深度研究报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务