2018年中国磷化工市场发展趋势分析 “三磷”整治推动行业产品价格上涨【组图】

近年来我国磷化工产业供给侧改革已经拉开序幕,落后产能持续淘汰、生态环境问题整治是行业主旋律。受政策的影响,未来行业供给将会持续收缩,主要产品供不应求的市场局面或将显现。

“三磷”整治升级,产品供不应求的市场局面或将显现

2019年5月2日,生态环境部印发《长江“三磷”专项排查整治行动实施方案》,重点整治“三磷”的污染问题。《方案》明确了长江“三磷”专项排查整治行动的总体要求和工作安排,可概括为三项重点、五个阶段。

从近年来的政策趋势可以看出,行业供给侧改革已经拉开序幕,落后产能持续淘汰、生态环境问题整治是行业主旋律。受政策的影响,未来行业供给将会持续收缩,主要产品供不应求的市场局面或将显现。

——供给侧改革逐渐深入,行业处于去产能周期

2017年以来,国家供给侧结构性改革深入推进,部分地方政府出台了严格的磷矿石限产政策,同时安全环保严管高压下磷矿石开工率有所下降,磷矿石市场供给因此显著减少。我国磷化工行业长期产能过剩,受益供给侧改革,行业正处于去产能周期。国际统计局数据显示,2016-2018年,我国磷矿石产量增速连续三年下滑,其中2017-2018年,我国磷矿石产量近年来首次下滑,2018年全国磷矿石产量9632.6万吨,同比下滑21.8%。

——磷矿整治导致产能大幅缩减,价格大幅上涨

2017年开始,我国磷矿石就从严治理,大量中小产能关停,产能大幅缩减,因此2017下半年-2018年,我国磷矿石价格便迎来一波上涨行情。不过,2019年以来,尽管《长江“三磷”专项排查整治行动实施方案》发布,国内磷矿石整市场总体依旧呈平稳态势,受之前大涨一轮的影响,磷矿价格再次大涨的可能性不大。

——黄磷有效产能过剩,开工率低

近年来,由于国家积极推进供给侧改革,淘汰落后产能,环保监管趋严,加之近年来黄磷行情低迷,部分企业长期停炉,黄磷总产能持续下滑。百川资讯数据显示,我国黄磷产能从2016年210万吨下滑至2018年的131万吨;2019上半年,黄磷产能约为137万吨,同比减少6.7万吨。

我国黄磷产能主要分布在磷矿和水电资源丰富的省份,即云南、四川、贵州等地。2019年7月3日晚间央视《焦点访谈》曝光了黄磷企业的污染问题,质重点涉及贵州瓮安、云南澄江及四川等黄磷主产地。受此影响,贵州地区黄磷企业全线停产整改,云南和四川地区部分黄磷企业亦已停产,整个西南地区黄磷整体开工率不足40%。预计在黄磷生产企业整改完毕前,开工仍将保持低位运行。

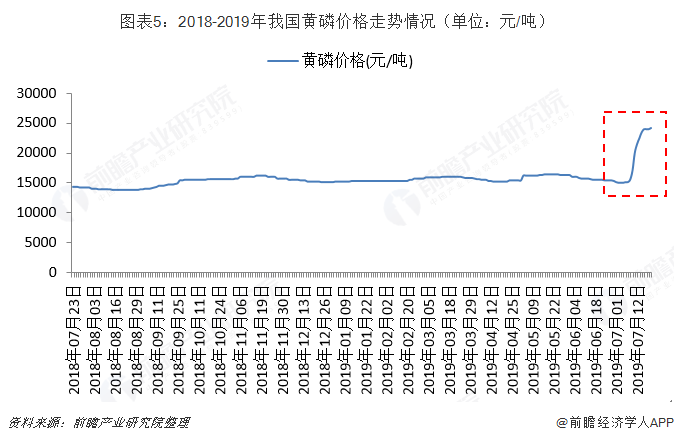

——产品供不应求,价格看涨

以上形势造成了黄磷供给紧张的局面,价格应声上涨。根据东方财富数据,7月3日黄磷均价为14800元/吨,7月19日均价为25500元/吨,价格迅速上涨,幅度达到72.3%。目前国内黄磷市场高位运行为主,市场交投气氛一般,主流价格在25000-26000元/吨左右。商家基本维持老客户订单,或停止采购黄磷。预计黄磷价格在短时间内仍将维持高位运行为主,涨幅较为有限。

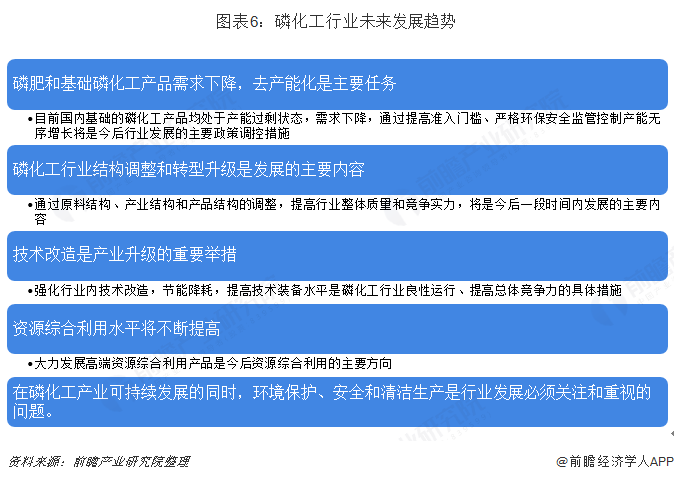

磷化工行业未来整体趋势

目前,我国磷化工行业已经整体进入发展成熟期,面临结构调整和转型升级。今后我国磷化工行业发展趋势如下:

以上数据来源参考前瞻产业研究院发布的《中国磷化工行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

徐烁(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务