2018年中国调味品行业市场现状与发展趋势 食醋和料酒可成为当前品牌调味品重点拓展的品类【组图】

调味品作为人们日常生活中不可或缺的刚需消费品,具有市场需求稳定的特性,且不存在明显的周期性、季节性特点,而这些特点也恰恰使得行业的市场规模保持逐年增长趋势,根据中国调味品协会统计,2018年我国调味品白强企业销售收入达到938.8亿元,较上年增长10.8%。具体分析调味品重点子行业的产量集中度,可以看出食醋和料酒这两个调味品子行业的集中度较低,各调味品企业可将这两个子行业当作重点产品来进行布局。调味品采购渠道方面,餐饮渠道是调味品消费具有特殊粘性的核心来源,主要得益于餐饮渠道的几个特征。随着国内消费升级以及消费者对于调味品的健康属性、功能化属性等属性愈加重视,因此在消费升级大背景下,调味品产品结构升级乃大势所趋。

食醋和料酒可成为当前品牌调味品重点拓展的品类

调味品是指能增加菜肴的色、香、味,促进食欲,有益于人体健康的辅助食品。它的主要功能是增进菜品质量,满足消费者的感官需要,从而刺激食欲,其作为人们日常生活中不可或缺的刚需消费品,具有市场需求稳定的特性,且不存在明显的周期性、季节性特点。根据中国调味品协会的统计数据,2013-2018年我国调味品百强企业销售收入逐年增长。2018年,我国调味品行业百强企业销售收入达到938.8亿元,较上年同比增长10.8%。

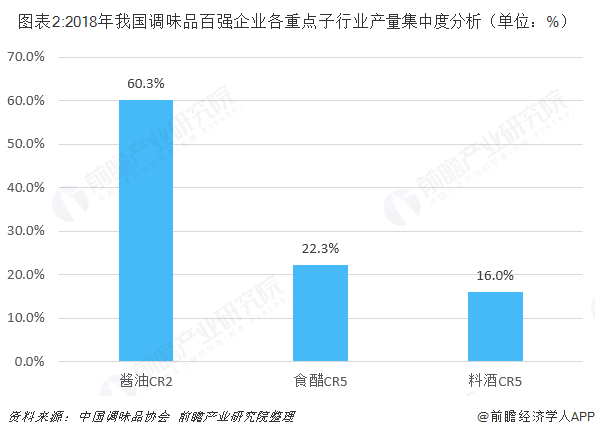

从我国调味品百强企业各重点子行业产量集中度来看,根据调味品协会数据数据,2018年我国酱油产量CR2为60.3%,已经达到较高水平,而食醋和料酒CR5分别为22.3%和16%,行业较为分散,是当前品牌调味品进行品类拓展的重点,因此可以通过食醋和料酒品类增速,在一定程度判断调味品上市公司品类拓展能力。

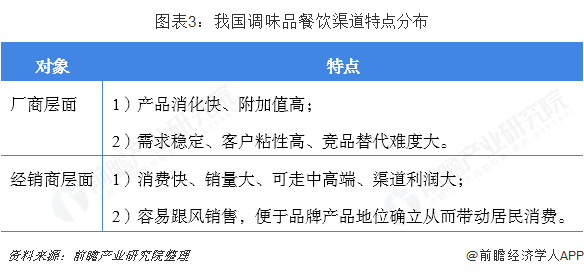

餐饮渠道是调味品消费具有特殊粘性的核心来源

厨师作为餐饮渠道调味品的购买决定者具备三大核心特征,其一价格不敏感、其二用户粘性高、其三用量大周转快。对调味品厂商层面而言,餐饮渠道具备的特征就包括了产品消化快、附加值高;需求稳定、客户粘性高以及竞品替代难度大;对调味品经销商而言,餐饮渠道具备的特征就包括了消费快、销量大、可走中高端、渠道利润大,且容易跟风销售便于产品品牌地位确立。

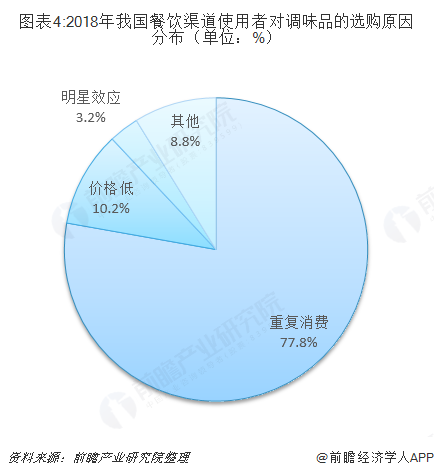

事实上,《2018年全国调味品行业蓝皮书》的一项调查进一步佐证了餐饮渠道的这一特征,根据其调研数据反馈,2018年我国餐饮渠道使用者对调味品的选购原因分布中,高达 77.8%的人选择了重复消费,有10.2%的人选择了价格低的调味品选购原因。

调味品产品结构升级乃大势所趋

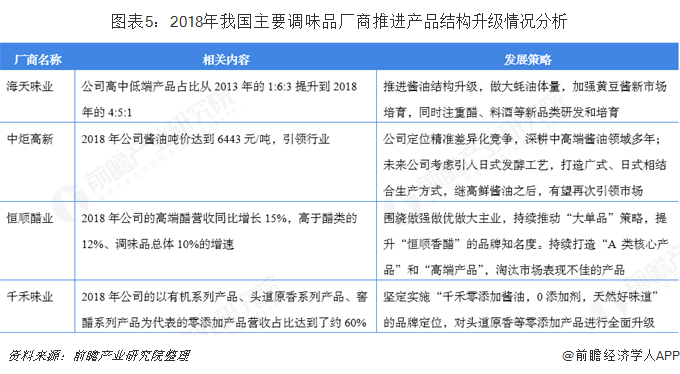

从2018年我国主要调味品企业的产品结构升级情况来看,海天味业的产品结构升级方向主要是提高公司的高端产品生产比例;恒顺醋业也是通过提高公司的高端醋的生产,以此来形成自身的一个新的增长点;千禾味业主要是推出以有机系列产品、窖醋系列产品等为代表的零添加产品来提高公司在行业中的市占率。

随着我国城镇化水平及居民人均可支配收入逐渐提升,消费升级趋势越演越烈,消费者对于调味品的健康属性、功能化属性等属性愈加重视。因此在消费升级大背景下,调味品产品结构升级乃大势所趋。

以上数据来源于前瞻产业研究院发布的《中国调味品行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务