2019年中国乳制品行业市场现状与发展趋势分析-婴幼儿配方奶粉逐年增加【组图】

2018年,我国乳制品进口量持续增长,其中液态奶进口形势平稳,市场接近饱和,奶粉进口量依旧快速增长。受2018年中美贸易摩擦影响,中国对美国奶粉、乳清等相关乳制品加征关税后,中国从美国进口乳清、奶粉数量相应减少,整体进口需求未受影响。

中国乳制品进口中奶粉依然是主流

奶粉(不含婴幼儿配方奶粉)2015年以来,我国奶粉进口量逐年稳定增加,2018年奶粉主要来源国新西兰乳制品生产形势良好,牛奶产量同比增加,奶粉供应相对充足,加上关税优惠政策红利,我国从新西兰进口奶粉数量保持稳定增长。相比之下,受中美贸易政策影响,2018年7月,中国对美国部分进口商品加征关税,征税清单包括了鲜奶、奶粉、酸奶、乳清等乳制品,加征额度达25%,受此影响,2018年中国从美国进口奶粉数量同比下降16.6%。

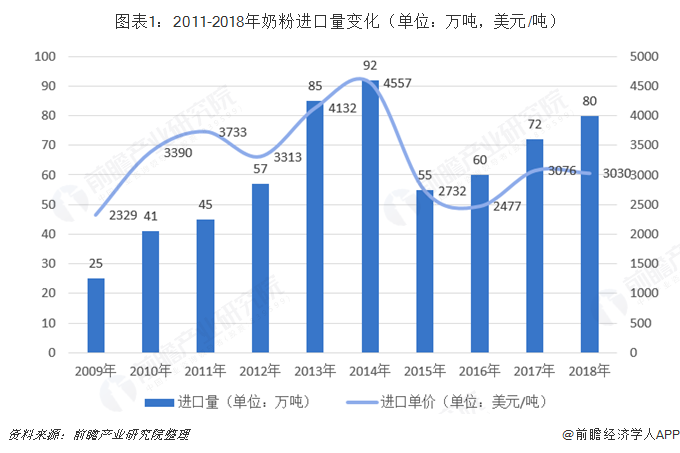

据中国海关数据,2018年,我国奶粉进口量80万吨(不含婴幼儿配方奶粉),同比增加11.6%,进口额24亿美元,同比增加12%,进口均价3030美元/吨,同比增长0.4%。

而婴幼儿配方奶粉自2018年1月1日起实行《婴幼儿配方乳粉产品配方注册管理办法》以来,截至2018年12月31日,国家食药监总局共批准156家工厂、404个系列、1195个配方,其中境内109家工厂306个系列,境内产品系列占比75.7%。国内婴幼儿配方奶粉生产企业的迅速崛起将更有利于提升国内婴幼儿配方奶粉品牌的市场竞争力。

国家统计局数据显示,2018年,中国全年出生人口1523万人,较2017年减少200万人,为1961年以来的最低水平;人口出生率为10.94‰,同比下滑11.99%,创1949年以来最低。新生儿数量下降,加之中国经济增长减缓,预计2019年婴幼儿配方奶粉进口增速将会明显下降,甚至出现负增长。

2018年婴幼儿配方奶粉进口量稳中有增。据中国海关统计,2018年我国共进口婴幼儿配方奶粉32.5万吨,同比增长9.6%,进口单价14699美元/吨。

荷兰仍是中国最大的婴幼儿奶粉进口国,2018年,中国从荷兰进口婴幼儿配方奶粉10.8万吨,同比增长23.4%;婴幼儿配方奶粉进口量排名前5的国家约占中国总进口的94.9%。

乳清粉液态奶增速逐渐放缓

据中国海关数据统计,2018年,中国进口乳清总量56万吨,同比增加5.2%,进口额6亿美元,同比下降4.9%,平均价格1137美元/吨,同比下降9.6%。

美国是中国最大的乳清供应国,2018年受中美贸易影响,中国从美国进口乳清47万吨,同比下降9.8%。但中美贸易对乳清整体进口形势影响甚微;2018年,中国相应增加了从欧盟、白俄罗斯、阿根廷、乌克兰等国的乳清进口量,其中,从白俄罗斯进口乳清2.52万吨,

液态奶进口方面随着近年来国内乳品产业的快速发展以及国家监管制度的日趋严格,国内乳品质量安全水平快速提升。消费者对国产牛奶的信心也逐渐恢复。

近3年来,液态奶进口增速明显下降。进口牛奶市场已日趋饱和,市场将逐渐回归理性,未来液态奶进口量高速增长的趋势或将再难以重现。据海关数据,2018年,中国液态奶进口形势基本稳定,进口增速明显回落。全年进口量70.4万吨,同比增加0.3%。进口单价1382美元/吨,同比增长3.9%。其中,包装牛奶进口量67万吨,占液态奶进口量的95.7%。

欧盟和新西兰仍然是液态奶主要来源国。2018年,中国从欧盟进口包装牛奶34万吨,同比减少6.4%;从新西兰进口包装牛奶23万吨,同比增加11.0%。

进口乳制品给中国奶业带来冲击较大

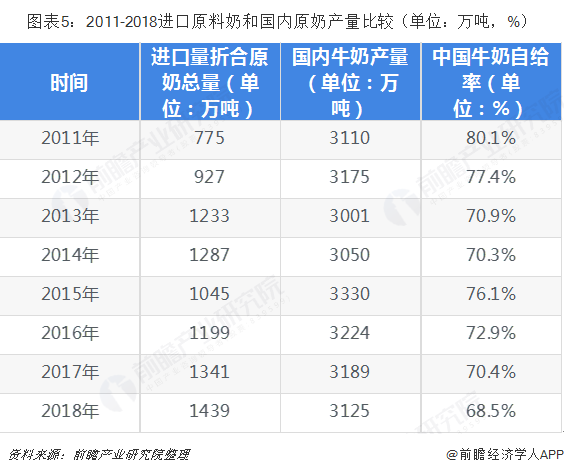

2018年,国内牛奶产量3125万吨,同比略降1.2%,相比之下,乳制品进口势头仍然比较强劲,共计进口各类乳制品总量264万吨。将进口乳制品按比例折算(奶粉8:1,奶酪10:1,乳清粉100:9折算原料奶,其他小品种乳制品忽略不计),2018年我国进口乳制品折合原料奶共计1439万吨,同比增加7.3%,占国内牛奶供给量的68.5%。据海关数据统计,2018年,国内奶粉(含婴幼儿配方奶粉)进口量113万吨,同比增加11.0%,折合原料奶进口量901万吨,占国内牛奶产量的29.3%。进口奶粉的持续增长给国内乳品生产企业带来巨大压力。

以上数据来源参考前瞻产业研究院发布的《中国奶粉行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄斌城(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务