2018年中国调味品行业市场竞争格局分析 行业集中度有待提升,海天味业龙头地位稳固,协同效应明显

近年来,由于行业技术门槛低,外来资本很容易进入,无论个体、集体还是合资企业都相继增多,使市场需求总量趋向过剩。外资品牌和资金的强势介入,并占据了一些细分子行业的龙头地位,对国内调味品的竞争格局产生很大的影响,但由于中国调味品的区域性和饮食文化性,加上外资品牌的本土化尚需一段时日,所以现阶段的国内品牌的领导地位仍不会被外资品牌憾动。同时,随着行业整合的不断推进,未来5年,中国调味品业集中度不高的行业格局将被改变。

业内企业众多,行业集中度有待提升

调味品行业内存大量小型作坊,集中度远低于其他国家。受我国独具特色的调味品生产模式及行业发展进程影响,调味品行业目前主要仍以地方品牌以及作坊制企业居多,对染一些企业经过整合已逐步发展为区域性品牌,产品可以辐射到部分邻近的省外市场,但真正意义上的全国性品牌并不多,市场相对分散。

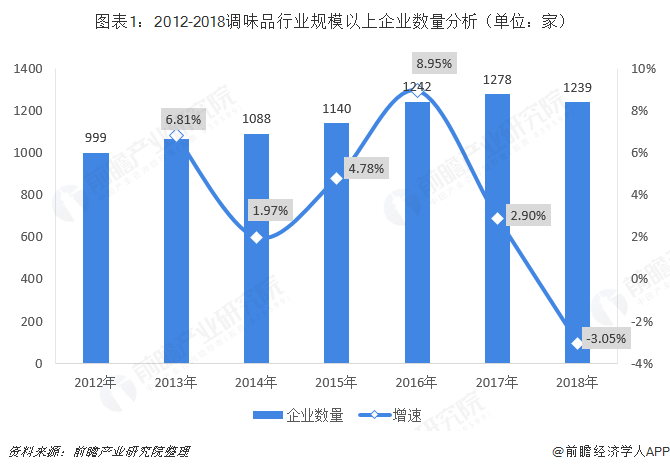

统计数据显示,2012-2018年我国调味品行业规模以上企业数量呈上升趋势,2018年我国调味品行业规模以上企业数量有1239家。而根据中国调味品协会数据显示,2018年我国调味品行业CR14为44.72%,行业集中度有待提升。

国内知名企业、外企并购或控股企业和民营企业三分天下

中国调味品市场在几轮行业整合和国外资本冲击之后,集中度正在不断提高,竞争也更加激烈,竞争格局从前几年本国品牌之间竞争的简单格局已经逐渐过渡到由改制成功的国内知名企业、被外企并购或控股的企业和发展强劲的民营企业组成的三分天下的局面。中小型企业将面临更多的压力,行业优胜劣汰也将加速。大品牌逐渐抛弃价格战,发展侧重点转为产品品质和企业效益,中小企业将采取跟随策略。

酱油类产品占绝对主导地位,企业集中分布在东部、中西部地区

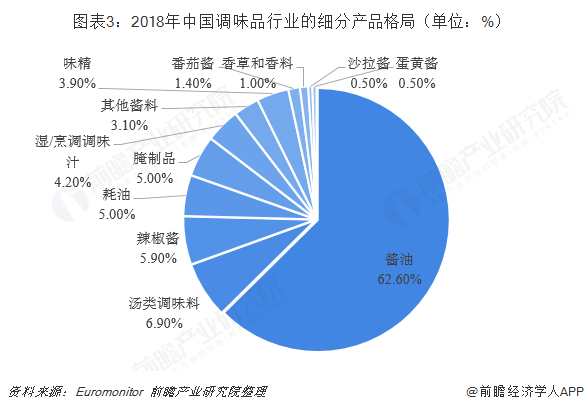

根据Euromonitor统计数据,2018年我国调味品行业中酱油类产品市场份额占绝对主导地位,所占比重为62.6%;其次是汤类调味料,市场份额占比6.9%;辣椒酱类产品市场份额占比居第三位,为5.9%。

我国调味种类十分丰富,地区代表性口味不一。目前,我国四川省、广东省分布的知名调味品企业较多,如四川省的豪吉、千禾、美乐等等;广东省的海天味业、李锦记、厨邦等等。且从分布来看,我国调味品企业主要分布在我国中西部地区、东部地区。

海天味业龙头地位稳固,协同效应明显

而根据万得数据显示,2018年我国调味品行业中海天味业销售收入占整个调味品行业总收入的比重为16%;欣和公司的销售收入占比为5%。可看出我国调味品行业集中度较低。

行业成熟度提升过程中大量中小企业退出行业,品牌力强的龙头市占率有望提升。而龙头扩张过程中品牌、渠道优势领先愈发明显,为充分利用资源,龙头纷纷推进品类延伸,借助现有资源推进新品,协同效应明显。

更多数据参考前瞻产业研究院发布的《中国调味品行业市场需求预测与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

黄天悦(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务