2018年全球公务机行业市场规模与发展前景分析 未来看好长期市场,短期市场预期相对平淡【组图】

近年来,全球喷气公务机队规模的增速从最高点超过8%回落到不到2%。根据通用航空飞机制造商协会(GAMA)发布最新数据显示,2018年交付量为703架,同比上升3.8%,但价值却降低0.8%。未来2年公务机出货量预期下降,虽然短期市场预期相对平淡,但放眼当前至2027年的长期市场,新机型的推出以及经济发展状况的改善将推动行业发展,未来有望实现3%-4%的出货量年均增长率。

机队规模增速回落,为过去25年来的最低值

2018年全球喷气公务机机队规模22273架,同比2017年(22002架)增长1.2%,但增速为过去25年来的最低值。近年来,全球喷气公务机队规模的增速从最高点超过8%回落到不到2%。根据通用航空飞机制造商协会(GAMA)发布最新数据显示,2018年交付量为703架,同比上升3.8%,但价值却降低0.8%。主要是因为过去三年大型喷气公务机尤其是超远型喷气公务机的交付量连续三年减少,而轻型喷气飞机的交付量有所增加,导致2017年整体交付量小幅回升。

出货情况有望改善,同比增速持续向好

2017年全球公务机销售额为179.9亿美元,同比下跌3.9%,创下2012年以来的最低点。2017年全球公务机共交付了677架,其中大型公务机176架(2007年以来最低),同比下跌2.6%;中型公务机365架,同比下跌7%;小型公务机136架,同比增长46.7%。

不过在湾流G500、G600以及庞巴迪G7000等新机型的推动下,2018年公务机市场有所反弹。公务机行业从2017年的677辆增加到2018年的703辆,增长3.8%。不过,全球公务机销售额持续下降,2018年下降至178.6亿美元。

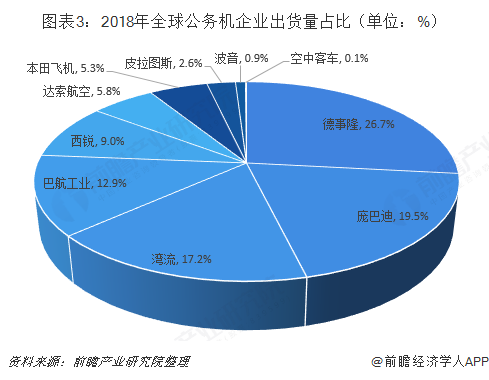

竞争格局较为稳定,德事隆连年位于榜首

从出货量占比来看,2018年德事隆(比奇、塞斯纳)出货量占比为26.7%,位于首位;庞巴迪占比19.5%,紧随其后,湾流、巴航工业、西锐位于3-5位,占比分别为17.2%、12.9%、9.0%。从整体来看,德事隆、庞巴迪、湾流、巴航工业、西锐等五大喷气公务机制造商合计占整个市场出货量的85.3%。2015年以来,本田、西锐等新竞争者凭借单一产品占据部分轻型细分市场的份额,但并未改变喷气公务机的整体格局。

未来看好长期市场,短期市场预期相对平淡

从2015年开始,全球公务机市场新需求出现下降,2017-2018年交付量虽小幅回升,但销售额持续下降,2018年下降至178.6亿美元。运营商未来五年计划的新机采购量相当于现有机队数量的19%,用于替换或补充现有机队。19%的新公务机采购计划在2018年底前完成,而计划于2019年和2020年完成的采购计划各占17%和14%。运营商仍然青睐大型公务机,包括超中型和超长航程公务机,未来2年公务机出货量预期下降。虽然短期市场预期相对平淡,但放眼当前至2027年的长期市场,新机型的推出以及经济发展状况的改善将推动行业发展,未来有望实现3%-4%的出货量年均增长率。

更多数据参考前瞻产业研究院发布的《中国公务机行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈后润(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务