2019年中国化学药行业发展现状与市场竞争格局分析 化药市场迈进万亿时代,5大慢病用药霸屏TOP10【组图】

2018年中国公立医疗机构(中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院)终端化学药销售额为10325亿元,同比增长7.36%。中国公立医疗机构终端化学药销售额已经迈进万亿时代。2019年国家层面对医药产业监管力度继续加大,辅助用药目录发布,第二批带量目录有望在9月底之前启动,30城市试点按疾病诊断相关分组付费(DRG);随着医药行业步入医改深水岭,医药企业进入洗牌与转型时期,行业集中度进一步得到提升。

中国化学药市场首次迈进万亿时代

根据米内网统计数据来看,2013-2018年中国公立机构终端化学药销售规模逐年递增,但增速有放缓趋势。2018年中国公立医疗机构(中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院)终端化学药销售额为10325亿元,同比增长7.36%;中国公立医疗机构终端化学药销售额首次迈进万亿时代。

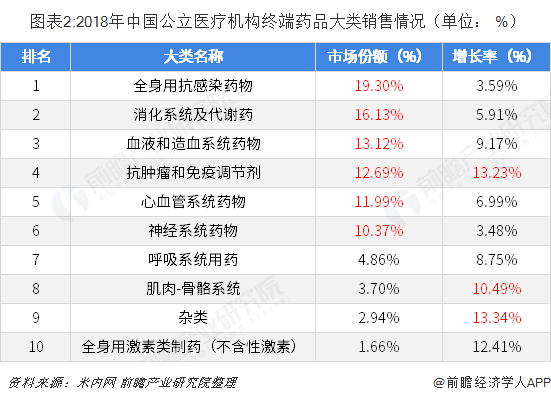

6个药品大类市场规模超千亿,3个药品大类增速超10%

从2018年化学药大类的市场份额来看,全身用抗感染药物、消化系统及代谢药、血液和造血系统药物、抗肿瘤和免疫调节剂、心血管系统药物、神经系统药物等6个药品大类市场份额占比超过10%,销售额均超过千亿元。从销售增长率看,多个市场超千亿元的药品大类增速放缓。而抗肿瘤和免疫调节剂、肌肉-骨骼系统、全身用激素类制剂(不含性激素)等药品大类销售增速超过10%。

瑞舒伐他汀钙片是2018年产品TOP10的新成员,可以看到,硫酸氢氯吡格雷片、阿托伐他汀钙片、吸入用布地奈德混悬液、阿卡波糖片、瑞舒伐他汀钙片这五大慢性病用药均上榜TOP10,销售额增速亦十分强劲。硫酸氢氯吡格雷片、阿托伐他汀钙片销售额均超过110亿元。随着人口老龄化程度加剧,慢性病用药市场需求持续扩大,2019年医保目录调整也优先考虑纳入慢性病用药。

受辅助用药政策的影响,可以看到一些重点监控目录的产品销售额普遍出现了下滑。如心脏病治疗用药前列地尔销售额下滑22.92%,跌出前十,消化系统用药注射用奥美拉唑钠、注射用泮托拉唑钠销售额分别下滑3.48%、7.66%。

竞争格局

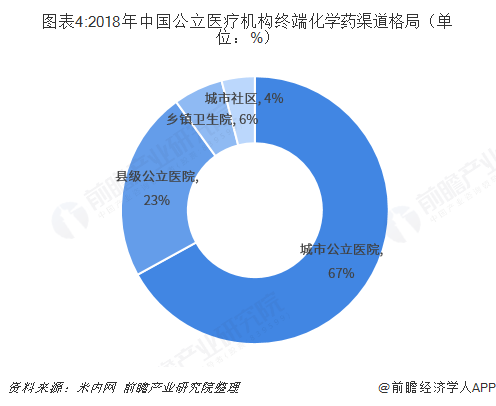

——销售渠道竞争:城市公立医院仍是销售大终端

从销售渠道的格局来看,2018年城市公立医院依然是销售最大终端,销售额占比高达67%;县级公立医院占比23%,乡镇卫生院占比6%,城市社区占比4%。但近年由于公立医院改革的深化、分级诊疗的推进、医保控费等政策的影响,城市公立医院的化学药销售额增速有所放缓。

——药企竞争:跨国药企阿斯利康领先辉瑞,恒瑞、扬子江、齐鲁继续霸屏

从2018年厂家销售格局看,阿斯利康领先辉瑞,是国内市场的外企老大,赛诺菲则继续位居第三;国内企业恒瑞、扬子江、齐鲁继续蝉联TOP10榜单。TOP10厂家销售增速依然很强劲,罗氏以超20%的销售增速领先。随着医药行业步入医改深水岭,行业集中度进一步得到提升,“强者愈强”的局面也更明显。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务