2018年芯片行业市场现状与发展前景—我国芯片高度依赖进口,晶圆制造技术待突破【组图】

近年来,我国芯片行业发展迅速,已成为带动全球芯片市场增长的主要动力,但核心技术仍然高度依赖进口,尤其在中游晶圆制造上与国际先进技术相差至少一代,我国自主造芯之路任务依然艰巨。

中国已成为带动全球半导体市场增长的主要动力

根据世界半导体贸易协会(WSTS)数据显示,2018年全球半导体市场销售额达4688亿美元,同比增长13.7%。2019年第一季度全球芯片行业销售额968亿美元,同比下滑13%,下滑的根源在于全球芯片巨头Intel的处理器持续大面积缺货严重挫伤了整个PC产业。

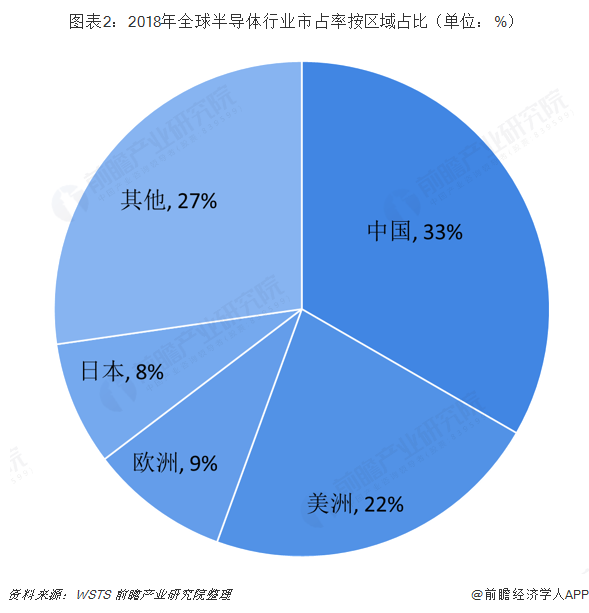

目前,中国是全球最大的电子产品制造基地。近年来,中国已成为带动全球半导体市场增长的主要动力,多年来市场需求均保持快速增长,以中国为核心的亚太地区在全球半导体市场中所占比重快速提升。2018年中国和美洲(主要是美国)已经成为全球半导体前两大消费市场,其市场规模占比分别为32%、22%,其次是欧洲和日本。

根据中国半导体协会公布的数据来看,2018年我国集成电路行业销售额为6532亿元,同比增长20.7%。

高端集成电路产品依赖进口,缺乏核心竞争力

虽然近年我国集成电路行业发展迅猛,但产业水平与先进国家(地区)相比依然存在较大差距,部分高端集成电路产品大量依赖进口。根据中国海关总署公布的数据显示,2018年,我国进口集成电路4176亿个,同比增长10.8%,进口金额高达3120.58亿美元,同比增长19.8%,占我国进口总额的14%左右。

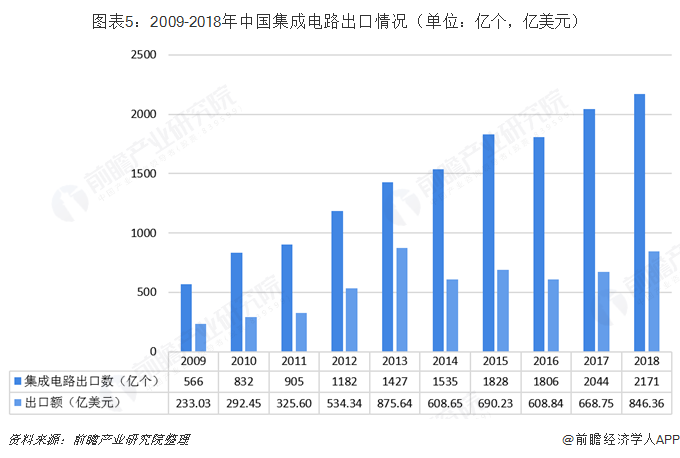

2018年,我国出口集成电路数量为2171.0亿个,同比增长6.20%,出口额为846.36亿美元,同比增长26.6%。我国芯片自给率目前较低,净进口的集成电路全球占比高达56.45%,虽然我国集成电路市场近年来一直在快速增长,但集成电路贸易逆差逐年扩大。

芯片生产环节紧紧相扣,技术水平待突破

众所周知,芯片产业是整个信息产业的核心部件和基石,也是国家信息安全的最后一道屏障,中兴、华为等事件的发生更令社会各界认识到芯片核心科技自主性的重要程度。我国高端集成电路产品大量依赖进口,难以构成国家产业核心竞争力、保障安全信息等形成有力支撑,严重威胁国家安全战略。

目前我国芯片行业主要采用垂直分工模式,具备深化的专业分工、细分领域高度集中的特点。具体来看,我国芯片制造大致有以下主要环节——以电路设计为主导,由芯片设计公司设计出芯片,然后委托芯片制造厂生产晶圆,再委托封装厂进行芯片封装、测试。因此,行业的发展离不开产业链上的每一环节间的紧密合作,在核心技术仍被欧美等发达国家控制的情况下,阻挠了我国自主芯片的发展。

以中游晶圆制造为例,目前,世界芯片产业28-14nm工艺节点成熟,14/10nm制程已进入批量生产,Intel、三星和台积电均宣布已经实现了10nm芯片量产,并且准备继续投资建设7nm和5nm生产线。而国内28nm工艺仅在2015年实现量产,且仍以28nm以上为主。

据《中国制造2025重点领域技术路线图》规划,到2020年,我国集成电路16/14nm制造工艺要实现规模量产,目前我国国内最大芯片代工厂中芯国际宣布将于2019年6月投产14nmFinFET,虽然我国仍与国际水平存在一定差距,但随着政策的推进和资金的支持,我国芯片制造的技术必将得到提升,突破技术限制,我国自主造芯才可期。

以上数据及分析来源参考前瞻产业研究院发布的《中国芯片行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李颖诗(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务