2018年PCI器械行业市场现状与发展前景分析 进入快速发展期【组图】

行业进入快速发展期

PCI即经皮冠状动脉介入治疗,是指经心导管技术疏通狭窄甚至闭塞的冠状动脉管腔,从而改善心肌的血流灌注的治疗方法。

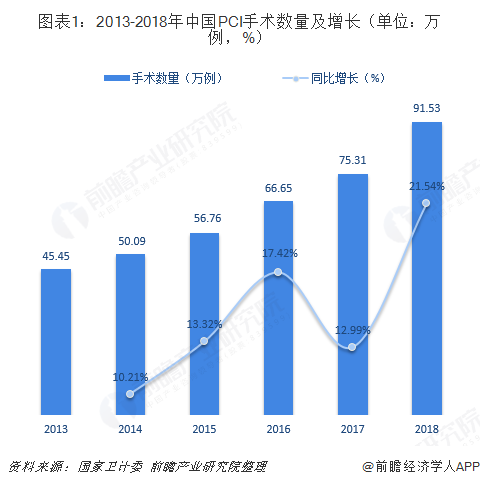

近年来,随着我国冠心病发病率增高,医疗技术水平日益提高,接受心脏介入治疗的患者越来越多。根据国家卫计委冠心病介入治疗质控中心和国家心血管病中心统计数据,我国PCI手术数量已由2013年的45.45万例增至2018年的91.53万例。

伴随着手术例数的增加,PCI器械行业也得以快速发展。目前,冠脉介入治疗涉及的医疗器械大体可分为两类:一类是心内植入器械,包括心脏支架等;另一类是心内介入器械,包括球囊导管、PCI支援器械等。

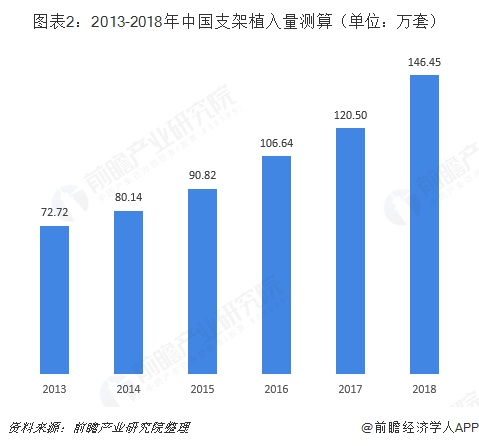

首先来看心内植入器械市场,以心脏支架为例,在PCI手术持续增长下,支架总体使用量逐年递增。根据每台心脏介入手术平均使用约1.6个支架测算,2018年全国支架植入量在146.45万套左右。

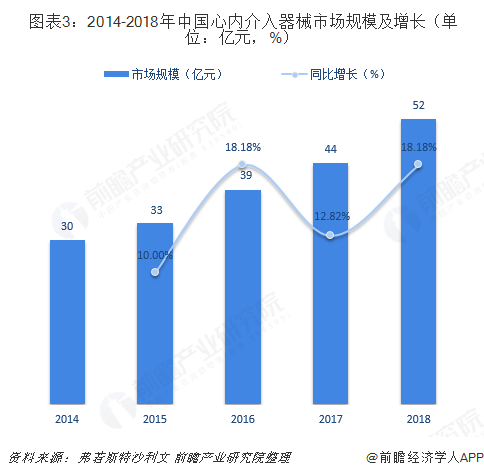

再来看心内介入器械市场,近年来,中国心内介入器械市场增长远远快于其他国家,主要原因是PCI手术的可获得性及可负担性历史最低。随着中国医疗设施及医务人员技能的提高,心内介入器械市场规模将继续提升。根据弗若斯特沙利文数据,2018年,我国心内介入器械市场规模已达52亿元,同比增长18.18%。

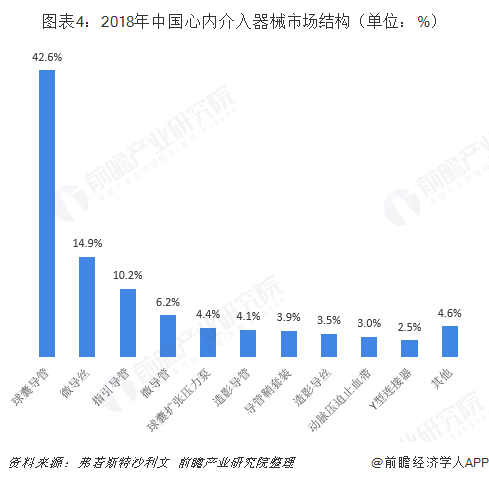

分产品来看,球囊导管占据国内心内介入器械市场的绝大部分,2018年销售比重超过四成;其次是微导丝、指引导管,占比均在10%以上,分别达14.9%、10.2%。

以上数据表明,我国PCI器械行业已进入快速发展期。不过,由于产品性能、价格、品牌等多方面差异,PCI器械长期被国际品牌控制。以心内介入器械市场为例,2018年,国际品牌占市场总规模的比重高达90.4%。

对此,国内PCI器械生产企业需抓住行业发展机遇,不断进行技术创新,提升市场竞争力,实现进口代替。

PCI器械行业前景广阔

长远来看,我国PCI器械行业前景广阔。首先,为响应国家政策层面上的《中国制造2025》,各省市均在各自的领域对医疗器械的转型升级和发展做出了重要部署,提出了2020年和2025年国产医疗器械大发展目标。《“十三五”医疗器械科技创新专项规划》也指出,要突破一批前沿、共性关键技术和核心部件,开发一批进口依赖度高、临床需求迫切的高端、主流医疗器械和适宜基层的智能化、移动化、网络化产品,推出一批基于国产创新医疗器械产品的应用解决方案。在政策指引下,国内PCI器械市场有望受益并得以迅速发展。

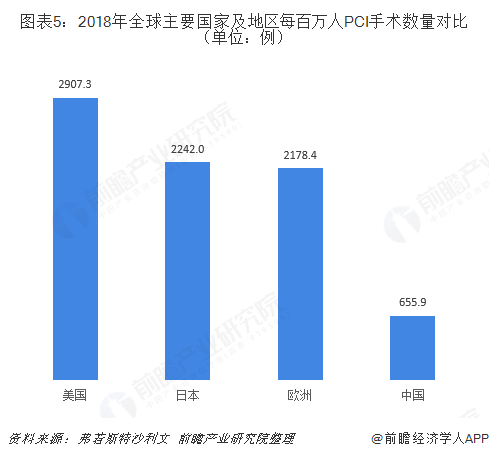

其次,与发达国家和地区相比,我国人均PCI手术数量依旧落后,表明未来中国PCI器械市场潜力巨大。具体来看,2018年,美国每百万人PCI手术数量达2907.3例,日本、欧洲每百万人PCI手术数量也都超过2000例,而中国每百万人PCI手术数量仅有655.9例,差距明显。

最后,随着中国经济稳步发展,中国公共医保对PCI手术的保障范围持续扩张,补偿比例亦随之上升。此外,中国居民的生活水平不断改善,人均可支配收入已从2014年的20167元增长至2018年的28228元,对PCI手术负担能力加强。

以上数据来源于前瞻产业研究院发布的《中国高值医疗器械行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

肖蕴轩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务