2018年高端腕表行业发展现状与市场竞争格局分析 市场规模持续扩大【组图】

市场规模持续扩大

随着中国财富人群的增加,国内奢侈品市场开始迅猛发展。根据BAIN数据统计,2018年,中国消费者在内地奢侈品消费金额达1700亿元人民币,同比增长19.7%,延续2017年的高速发展势头。

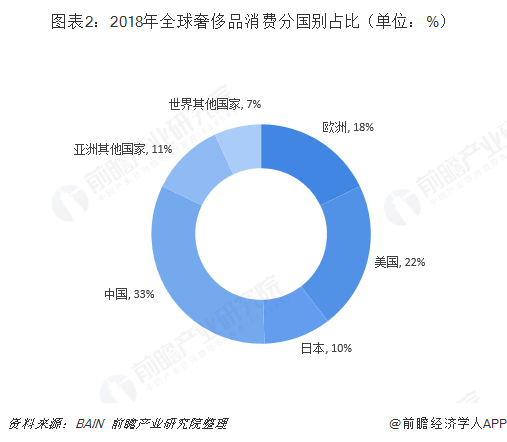

我国奢侈品消费市场继续快速增长,一方面获益中国奢侈品消费需求较强,2018年中国消费者奢侈品消费占全球比重提升至33%;另一方面获益奢侈品消费回流,中国消费者在内地消费的奢侈品占全球范围内的奢侈品比重由2015年的23%提升至2018年的27%。

作为奢侈品代表之一的高端腕表,近年来受到越来越多高端净值人士的青睐,在奢侈品消费中的比重稳步上升。根据iResearch测算,2018年,腕表及珠宝产品的消费总额占中国奢侈品消费总额的22%以上。

高端腕表大受欢迎,一方面是其具有明显的投资和收藏价值。高端腕表投资价值明显,它们一般具有明显的保值增值功能。在高档手表领域,追求的是品质上的完美,而非数量,所有产品都只是限量生产和小批量生产,彰显其高贵罕有。

因此,无论是蓝钢和玫瑰金的指针设计,防止遭受磁力干扰,还是150米深防水等特性功能,都令其成为投资保值的硬通货。此外,高端腕表还具有携带方便、容易保管等特点,自然而然成为很多投资者的选择,尤其是限量版和具有特殊收藏价值的腕表。

另一方面,随着我国高档奢侈品的消费群体不断扩大,高端腕表的消费文化也在孕育形成,高端腕表成为注重身份的消费者显示文化品位、社会地位的有效装饰品。

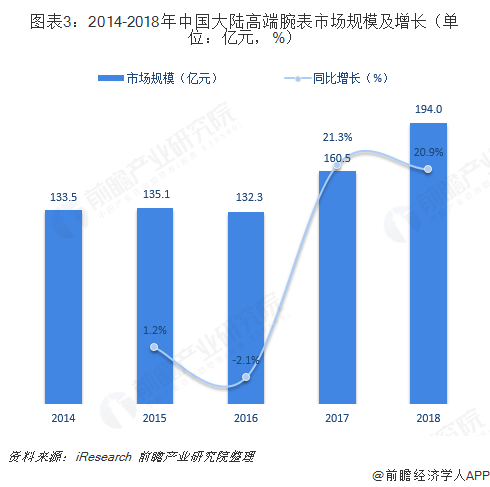

与此同时,高端腕表消费呈现出大众化趋势。作为奢侈品,高档腕表一直是很多中低收入者不可触及的梦想,但是这一现状正快速改变。尽管高端腕表价格不菲,但随着经济发展,对于大部分城市中等收入者和白领阶层来说,几万元买一块表也并不是不可实现的愿望。这令高端腕表具有了更广泛的消费群体,直接促进了高端腕表消费市场的井喷。2018年,中国大陆高端腕表的市场规模达到194亿元,同比增长20.9%,增速连续两年达20%以上。

行业涉及品牌众多

目前,中国的高端腕表市场涉及品牌众多,整体上是国际知名腕表的天下,尤其是瑞士钟表。瑞士钟表一直是全球制表业的最高标准之一,也是中国市场上毫无争议的高端腕表霸主。2018年,瑞士腕表产值达199亿法郎,其中向香港和大陆两地出口的腕表类产品总额超过47亿法郎,合人民币近290亿元。

目前,中国大陆市场上销售的“SWISS MADE”认证腕表品牌多隶属于斯沃琪集团、历峰集团、路威酩轩集团和开云集团。其中,斯沃琪集团旗下有斯沃琪、欧米茄、雷达、浪琴、天梭、美度、汉密尔顿、宝矶、宝珀、雅克德罗、雪铁纳等品牌,历峰集团旗下有江诗丹顿、卡地亚、伯爵、万宝龙、爱彼、积家、名仕、登喜路等品牌,路威酩轩集团旗下有真力时、宝格丽、迪奥、玉宝等品牌,开云集团旗下有芝柏、雅典、堡狮龙、古驰、尚维沙等品牌。此外,以劳力士集团为代表的独立制表企业也在中国市场举足轻重。

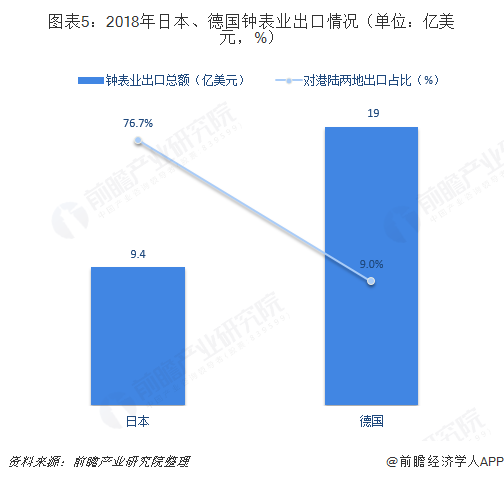

除“SWISS MADE”认证品牌外,日本品牌、德国品牌和自主品牌也是中国高端腕表市场的积极参与者。2018年,日本钟表业的出口金额超过9.4亿美元,对港陆两地的出口占比高达76.7%;德国钟表业的出口金额约19亿美元,对港陆两地的出口占比达9%。

日本高端腕表几乎全部出自精工集团和西铁城集团,精工集团旗下有精工、GrandSeiko、贵朵表、琶莎、洛斯、雅柏、东方双狮等品牌,西铁城集团旗下有西铁城、康斯登、宝路华、亚诺等品牌。

德国顶级腕表品牌多归于瑞士制表商或奢侈品集团旗下,但高级类别与中高级类别品牌则以独立制表企业为主。

以上数据和分析参考前瞻产业研究院发布的《中国手表行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务