2018年中国啤酒行业市场现状与发展趋势分析 行业发展陷入瓶颈,产品结构升级为当务之急【组图】

我国啤酒行业自20世纪90年代起步,经历激烈竞争及快速整合,自2013年左右进入成熟期。自那以后,行业发展陷入瓶颈,产量逐年下滑,消费量见顶,行业外部拉动力量较小。因此,行业想要持续发展,必须积极进行产品结构升级,走中高端化路线,同时持续推进行业整合。未来,渠道改造,品牌升级,产能整合,内生增长将成为啤酒行业内主题。

行业消费量见顶,啤酒产量连年走低

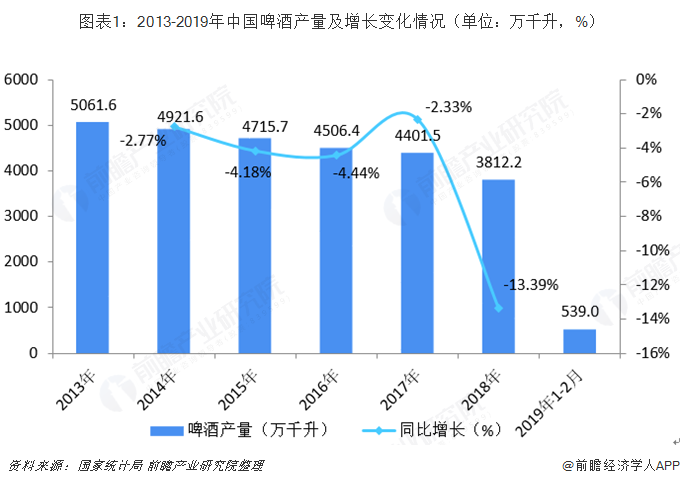

啤酒作为世界消耗量排名第三的饮料,自二十世纪初传入中国后,一度受到热捧,迅速发展。然而,2013年以后,啤酒行业进入成熟期,产量见顶回落,达到5061.6万千升的历史顶点后,连年走低。根据国家统计局数据,2018年全国规模以上啤酒企业累计产量3812.2万千升,较2017年4401.5万千升下滑13.39%。

此外,从渗透率的角度来看,啤酒行业的渗透率已经趋于饱和。数据显示,2001年以来,我国啤酒行业累计新增产能便持续攀升,至2017年我国啤酒行业累计新增产能已经达到5917万吨/年,早已超过市场消费所需。

人均消费量处于较高水平,消费人群持续萎缩

而从人均消费量来看,我国人均啤酒消费也处于较高水平。数据显示,我国人均年啤酒消费水平为33公升,而亚洲平均水平为16公升,世界人均人均水平也仅为16公升。

从消费人群来看,我国啤酒消费主力人群为20-39岁的青壮年群体,贡献了60%左右的啤酒消费比例。而根据国家统计局数据,该年龄段人群数逐年减少,从2011年开始以-1%的年均复合增长率持续下降,预计未来,该人群数量预计将持续下降。

消费市场口味改变,替代饮品推陈出新

除上述原因以外,近年来,年轻消费者群体崛起带来市场消费口味、消费需求的变化。预调鸡尾酒的兴起、以及酒精替代饮料的创新不断加速,对年轻消费者的啤酒消费产生分流。根据阿里线上数据,2018年1-12月预调酒行业线上销售额1.13亿元,销量188.74万件,均价60.1元/件。其中单12月销售额0.13亿,同增120.4%,销量21.11万件,均价63.1元/件,保持快速增长。可见,替代性饮品推陈出新也是造成啤酒市场消费迅速下滑的一大重要原因。

行业外部拉动力量小,内生增长将成行业主题

总体而言,我国啤酒产业发展至现在已经达到成熟期,产量持续走低,消费量见顶,行业外部拉动力量较小。因此,行业想要持续发展,必须积极进行产品结构升级,走中高端化路线,同时持续推进行业整合。未来,渠道改造,品牌升级,产能整合,内生增长将成为啤酒行业内主题。

以上数据来源参考前瞻产业研究院发布的《中国啤酒行业品牌竞争与消费需求投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务