十张图带你了解2018年商业地产百强企业发展情况 经营规模稳步壮大,布局潜力城市与核心区域

2019年3月19日,《2019中国商业地产百强企业研究报告》在北京发布。报告显示,2018年,我国经济增长面临多重挑战,商业地产行业整体运行也显现出了调整态势,但商业地产百强代表企业通过扩大规模、提质增效、优化布局、稳健经营等手段,其整体经营表现优于行业大势。报告认为,后市中商业地产百强企业需要紧跟时代大势、借鉴先进经验,持续内外兼修、加强磨炼,才有望继续屹立于市场潮头。

据榜单显示,大连万达商业管理集团股份有限公司、红星美凯龙、华润置地有限公司、宝龙地产控股有限公司以及苏宁置业集团有限公司等企业成为了2019中国商业地产百强企业。

产品延伸与资本扩张并举,推动经营稳步壮大

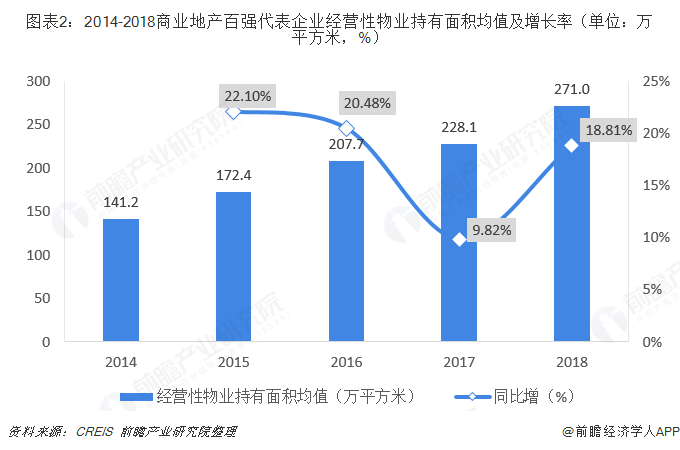

总体来看,百强企业产品延伸与资本扩张并举,推动经营规模稳步壮大。2018年,商业地产百强代表企业经营性物业持有面积均值为271.0万平方米,较2017年增长18.8%,增速扩大9个百分点,扩张速度有所增加。

从规模上看,企业分化更加明显:万达截至2018年底累计持有物业面积3586万平方米,其它企业持有面积多数不足1000万平方米,头部企业领先优势明显。此外,华润置地、宝龙、龙湖的持有面积增长也较为明显。

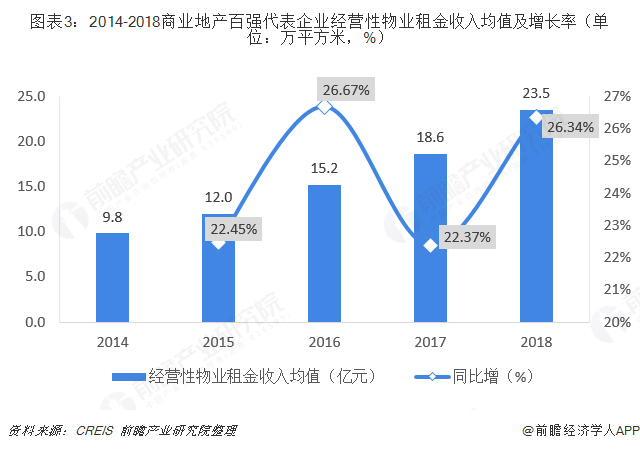

从租金总收入来看,商业地产百强代表企业经营性物业租金收入均值为23.5亿元,较2017年提升26.34%,增速扩大3.97个百分点。

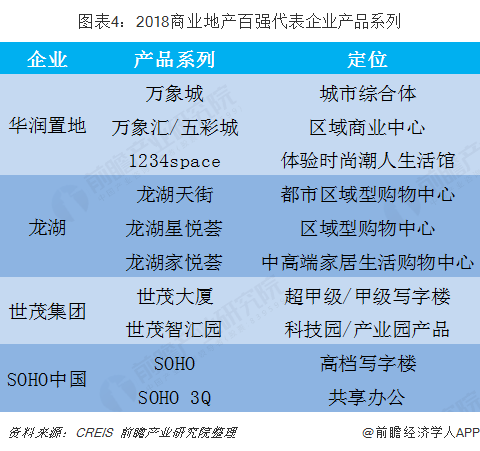

2018年,商业地产百强企业通过城市布局与产品系列同步扩张,夯实了企业规模化发展根基。此外,通过强化资本运作和收购,包括开展企业和项目层面的整合,百强企业资产结构进一步优化。

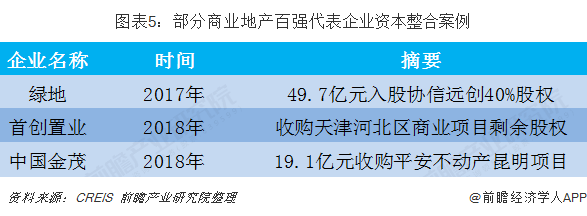

资本整合一直是商业地产企做大做强过程中最直接的方式。近年来,在传统商业模式逐渐式微,新运营加速探索的过程中,商业地产行龙头企业间整合机会不断显现,特别是以苏宁等企业为代表的民营资本在市场整合中表现尤为活跃。而华润置地、中粮等大型国企受益于重组和混改,其参与的收并购机会也比较多。

借力消费升级与技术创新,运水平持续提升

总体来说,在过去的2018年,商业地产行业借力消费升级与技术创新,运营水平持续提升。商业地产的本质在于运营,一般情况下项目的租金和出租率水平能直接反映其运营实力。从商业地产百强代表企业的平均租金来看,整体呈现震荡提升的趋势。

2018年,商业地产百强企业经营性物业的平均租金为72.4元/平方米/月,同比增长6.5%。从结构上看,百强代表企业内部平均租金水平差异明显,整体呈阶梯状分布。

从出租率来看,百强代表企业重点项目的表现较为稳定。2018年,商业地产百强代表企业重点项目平均出租率为93.8%,较2017年提升0.1个百分点,代表企业间重点项目的平均出租率差异相对较小,基本上都维持在90%以上。

当前,万达、华润置地、大悦城等百强代表企业积极进行运营升级,实现了提质增效:一方面借力体验消费、共享消费等风口,适时调整产品设计及业态配置,一方面借助科技手段,全方位挖掘客户需求,提供更便捷的服务,获得了各类承租客群的认可,一步步实现高质量运营。

布局潜力城市与核心区域,稳步提升可持续增长空间

2018年,行业百强企业布局潜力城市与核心区域,稳步提升可持续增长空间。2018年,全国商办市场投资规模出现调整,商办土地市场也呈震荡前行态势。2018年,全国300城商办用地推出规划建筑面积2.81亿平方米,同比减少0.2%,共成交2.2亿平方米,同比增长2%;商办用地成交楼面均价为2278.6元/平方米,同比下跌5.4%。

从不同城市的分类来看:2018年,一线城市商办用地成交面积同比下降10.9%,在各线城市中下降幅度最大;二线城市成交面积同比上升5.8%;三四线城市商办用地成交面积同比下降1.2%。成交楼面价方面,各线城市商办用地成交楼面均价整体下降,其中一线城市同比降幅达12.1%,在各线城市中下降幅度最大。

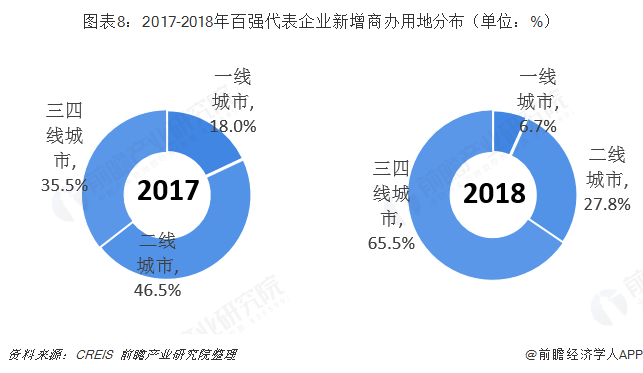

面对行业形势的变化,特别是部分城市商办供求关系的失衡,商业地产百强企业及时调整应对策略,放缓了在商办土地市场的投资节奏。2018年,商业地产百强代表企业平均新增商办用地面积为66.9万平米,同比下降18%,百强代表企业的目光更加聚焦于三四线城市。下一步,百强企业将进一步升级发展目标,在规模化发展、兼顾稳健与质量的战略布局下,进行持续扩张。

长短期负债结构优化,融资创新获突破

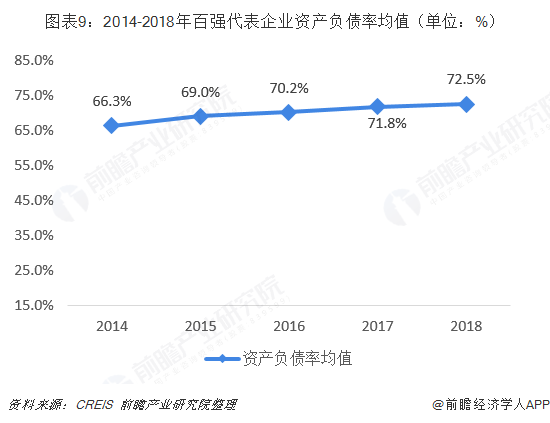

总体来看,2018年百强企业长短期负债结构优化,融资创新获突破。在2018年上半年,国家经济领域强调“去杠杆”导向,房地产相关业务的资金渠道受到明显影响,现金流压力显现,商业地产运营领域也面临一定冲击。商业地产百强代表企业2018年底的资产负债率均值为72.5%,较2017年提高0.7个百分点,而且过去几年一直呈现稳步上升的态势。但从绝对水平来看,百强代表企业的整体负债率水平尚在合理区间,经营稳健性获得了保障。

另外,更多的百强代表企业积极调整负债结构,通过扩大长期融资规模、有效控制短期负债水平,逐步实现了债务结构的平衡。在众多融资渠道中,境内外债券、资产证券化融资等方式表现突出。

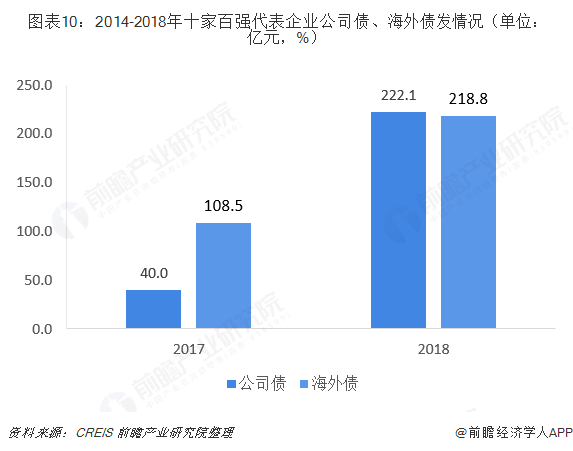

境内外债务发行回暖,利率上行。2018年十家商业地产百强企业共发行境内公司债8支,发行规模222.1亿元,同比大幅增长455.3%;十家商业地产百强企业海外债共发行8支,发行规模218.8亿元,同比增幅达101.7%。从发行利率看,十家商业地产百强企业境内公司债发行利率为6.2%,与2017年相比增长1.2个百分点;十家商业地产百强企业海外债发行利率为6.0%,与2017年相比上涨1.2个百分点。

更多数据参考前瞻产业研究院发布的《中国商业地产行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄天悦(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务