2018年养老地产行业发展模式与市场前景分析 尚处摸索阶段【组图】

养老地产尚处摸索阶段

老年住宅的建设兴起于20世纪70年代的北欧,在北美、欧洲、东亚等地区得到进一步的发展,并取得了不少理论成果与实践经验。

例如,在养老地产融资模式上,美国养老地产融资模式充分发挥市场作用,通过多种融资渠道,应用多种融资方式;法国以政府投入为主,养老地产福利性较强;日本则是两者兼顾。

在养老地产运营模式上,国外较多地区流行反向抵押贷款模式。反向抵押贷款模式是把退休老人的产权房抵押给保险公司,保险公司根据房屋的品质和价值进行评估,将房屋价值与老人的平均剩余寿命相除,考虑到房产增值,再减去预付利息,这样计算出来每个月需要给老人多少钱。这样的好处显而易见,既可以获得财务自由、度过老年生活,也可以扩大内需、促进经济发展。

在养老地产管理模式上,综合美国和德国的养老地产管理模式,可以得出以下经验:充分借助政府在管理和配套政策措施方面为老年住宅的发展提供的坚实的基础;充分利用民间团体及非营利组织发展老年服务方面;大型养老社区可采用专业管理团队。

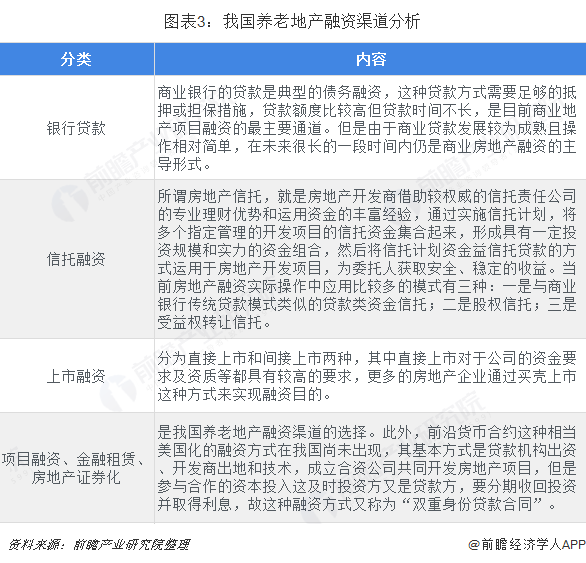

相比国外,我国养老地产还处于摸索阶段,因此投资开发模式仍不成熟。具体来看,在融资模式上,我国养老地产融资渠道非常狭窄,主要包括银行贷款、信托融资、上市融资、项目融资等,资金不足是困扰养老地产市场发展的一大因素。

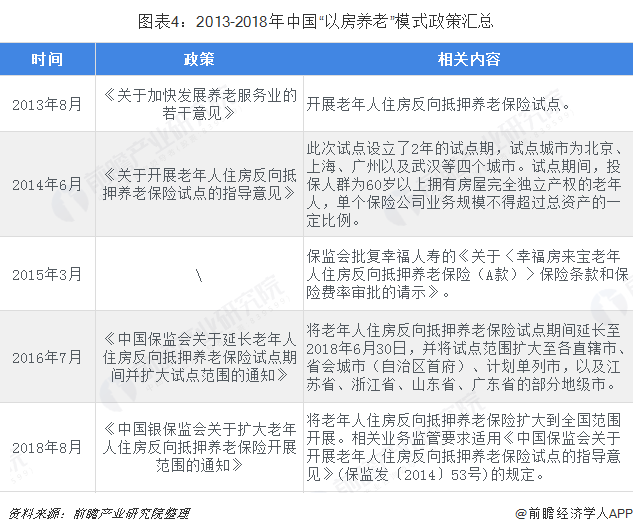

在运营模式上,由于传统的养老观念及消费方式,国内养老地产项目仍以租、售为主,而反按揭模式推广不利,市场接受度不高。不过,国家已相继出台了多项政策支持“以房养老”模式发展下,未来或有一定突破。如2018年8月,《中国银保监会关于扩大老年人住房反向抵押养老保险开展范围的通知》将老年人住房反向抵押养老保险扩大到全国范围开展。

在管理模式上,国内养老地产项目管理模式主要分别为开发商管理模式、战略联盟管理模式、专业公司管理模式三种。开发商管理模式是指养老地产建设完成后由开发商负责直接经营管理,开发商管理模式是指养老地产建设完成后由开发商负责直接经营管理,采用此种模式有利于加强业主与开发商的沟通;战略联盟管理模式是开发商与一些专业化的公司建立合作关系,进行养老地产的日常运营管理,此种模式构建了非常完善的服务体系;专业公司管理模式是指引进专业化公司进行养老地产的日常运营管理,此种模式管理专业化水平高,服务体系完善。

养老地产发展空间巨大

根据中国人口统计,1962年到1970年是1949年后中国三次生育高峰中最大的一次,这意味着,从2022年到2030年中国将进入一个老龄人口迅速增加的高峰时期。养老地产的潜在需求巨大,未来前景乐观。

从老年人住房消费意愿的选择上来看,普通住宅是居家养老型老年住宅的主要形态,居家养老型老年住宅需求的满足可以通过原有普通住宅适老化改造或在新建小区或老年住区中配建适老化设计住宅等方式解决。

假设2021年末有10%的老年家庭(以中高收入为主)选择新购置适老化设计老年住宅,则到2021年,新增适老化设计老年住宅需求规模约为1700万套。可见,养老地产有着足够的发展空间。

不过,在缺乏国家财政帮助的情况下,老年人的支付能力限制、拖延了养老地产的发展。因此,养老地产的发展需要国家政策的支持,国家财政的投入和政策扶持是必不可少的。同时,养老地产需要房地产业、医疗服务业、银行业、保险业共同进行创造性思维,提出在现有形势下可行的解决方案。

以上数据来源参考前瞻产业研究院发布的《中国商业地产行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务