2019年航天专题之中国:军民融合加速中国航天商业化

经过近半个世纪的迅速发展,我国航天事业已经初步取得了巨大成就。从2006年至今,我国航天发射次数达215次。近年来,随着军民深度融合的不断推进,我国航天产业寡头垄断的竞争格局开始逐渐动摇,未来航天商业将是大势所趋。

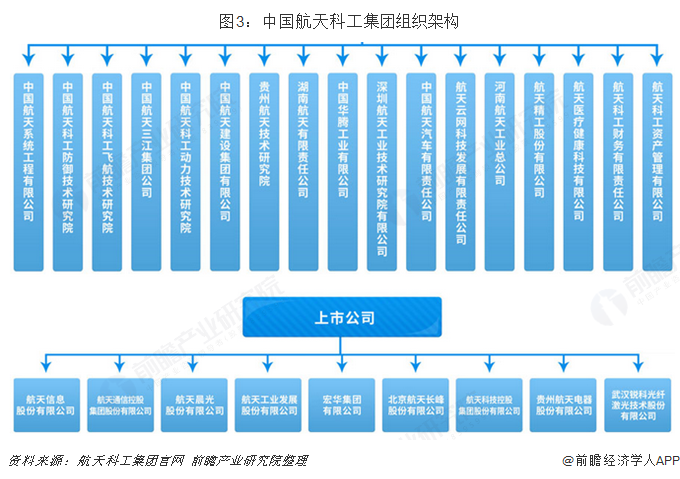

航天科技、航天科工两大集团

我国航天事业始于 1956 年,经过多次机构调整,形成如今的两大航天集团。1956 年 10 月,我国组建国防部第五研究院,从事火箭技术研究;1965 年,在国防部第五研究院的基础上,成立第七机械工业部,统一管理导弹火箭和人造卫星的研究、设计、制造和基本建设;1982 年,七机部更名为航天工业部;1988 年,航空航天二部合并,成立中华人民共和国航空航天工业部。1993 年,随着我国建设社会主义市场经济,航天部分改为中国航天工业总公司,同时设立国家航天局,行使政府职能;1999 年,航天总公司一分为二,成立中国航天科技集团公司和中国航天科工集团公司。

目前,我国航空航天工业体系主要由中航工业、航天科技集团、航天科工集团组成。其中,航天科技负责运载火箭、应用卫星、载人飞船、空间站、深空探测飞行器、战略导弹、战术导弹及卫星应用设备、地面运营服务、国际宇航商业服务等方面。

而航天科工负责防控导弹武器系统、飞航导弹武器系统、固体运载火箭及空间技术产品等方面。以下是两大集团子公司情况。

四大航天产业基地

我国航天产业已进入到了集群式发展时期,已经形成陕西、上海、天津和文昌四个产业基地。集群式发展有效的实现了航天技术与产业发展的融合,初步形成了卫星制造、发射服务、地面设备制造、卫星应用及运营服务等几方面。未来,随着集群式进一步发展,航天产业基地可以实现资源整合和优势互补,加快空间技术和产业融合的步伐,进一步实现空间技术的商业化发展。

航天发射次数已领先全球,但核心技术仍有待突破

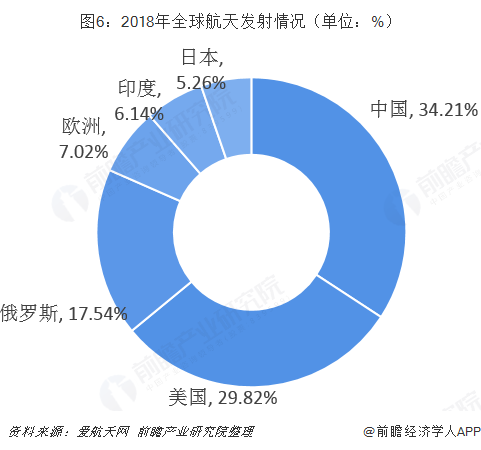

放眼全球,我国目前的航天科技实力处于领先地位。从航天发射次数来看,2006年以来,我国航天发射任次数呈波动上升的趋势。至2018年,我国成功发射39次,相比于2017年的18次发射任务增长了超过1倍。

横向对比来看,2018年,全球航天发射共计114次,主要由中国、美国、俄罗斯、欧洲、印度及日本发射。值得关注的是,上年中国发射次数占全球总数达34.21%。

尽管,目前,我国的航天发射总次数已然领先其他大多数国家,但航天产业的核心技术仍然有待突破。这一点,可以从航天技术产业的进出口统计数据管中窥豹。据海关总署数据统计,历年来,我国航空航天技术进口金额一直遥遥领先出口金额。2018年,航空航天技术进口金额达2687.72亿元,而出口金额仅603.26亿元。

产业景气度好于大市

整体来看,目前,航天产业链最上游竞争相对充分,产业链最下游央企民企已经开展竞争,而产业链中游受限于其较高的资金投入和较长时间的积累,目前仍处于近乎央企垄断的状态,但随着随着军民深度融合的不断推进,未来在火箭结构、发动机、电子设备等分系统必将迎来民营企业的参与,将形成航天运载火箭全产业链央企民企共存的格局。

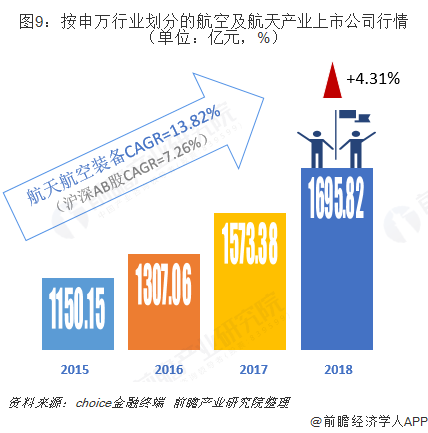

按照申万行业分类,航空及航天装备产业上市公司2018年营业收入总额为1695.82亿元,同比2017年1573.38亿元增加4.31%。而与此同时2018年,沪深两市AB股3706家上市公司合计实现营业收入39.54万亿元,较2017年下降5.02%。此外,从近几年的年复合增长率来看,2015-2018年,航天航空装备产业营收的复合增速达13.82%,而沪深AB股复合增速仅7.26%。综上可以看出,我国航天产业一直保持着上升的势头,即使是在2018年大环境遇冷的情况下,产业景气度仍然是好于大市的。

(注:2018年数据为2019年4月25日最新统计)

军民融合加速航天商业化

近些年来,在中央高层的强力引领下,军民融合的国家战略已逐步从顶层规划设计进入到落地执行阶段。2018年10月15日中共中央总书记、国家主席、中央军委主席、中央军民融合发展委员会主任习近平主持召开十九届中央军民融合发展委员会第二次全体会议并发表重要讲话,这是中央军民融合发展委员会自2017年1月22日设立以来召开的第四次全体会议。仅短短的时间内,从成立到召开三次高规格的全体会议,去年12月国务院发布了《关于推动国防科技工业军民融合深度发展的意见》,基本上每个季度中央高层对军民融合的持续推进和落实都予以了自上而下的最强力引导。

在中央大力号召“军民融合”的背景下,我国航天产业的寡头垄断的竞争格局开始动摇。据choice金融终端数据显示,2006-2017年,中国航天产业集中度呈现波动下降的趋势。2006年,行业CR8高达98.06%,至2017年下降至91.15%。

以上数据来源参考前瞻产业研究院发布的《 中国航天器及其运载工具行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

肖蕴轩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务