十张图带你看2018年中国模具钢行业发展情况 机遇与挑战并存

模具是产品制造业的效率放大器,有“现代工业之母”之称的工具模在现代工业中起着非常重要的作用,而作为工具模组成部分之一的工模具钢,是制造业产业的物质载体和技术基础,它的品类、规格和质量在某种程度上影响着工模具的性能、使用寿命以及生命周期。

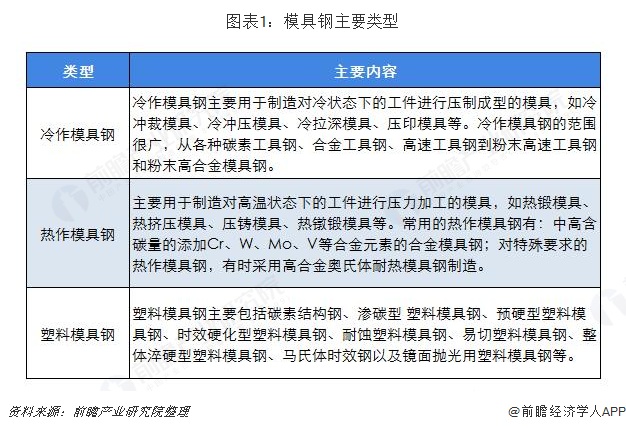

模具钢主要分三类 锻造制备模具钢较为常见

模具钢按用途通常可以分为冷作模具钢、热作模具钢和塑料模具钢三类。其中,冷作模具钢主要用于制造对冷状态下的工件进行压制成型的模具,要求高抗压以及耐磨,是制造业中常用的模具钢之一;热作模具钢主要用于制造高温状态下的工件进行压力加工的模具;塑料模具用钢系列的范围比较广泛,例如碳素结构钢、渗碳型塑料模具钢等。

我国模具钢制备方式主要为冶炼+锻造(或轧制)。对于浇注成的钢锭或电渣锭一般要经过锻造或乳制成坯(也有直接锻造或轧制成材的),再采用冷、热变形加工制成各种规格尺寸的钢材来满足用户的需求。对于高、中合金模具钢的开坯,一般采用if造开坯,尤其Cr12型的冷作模具钢。对于低合金模具钢可以采用初轧机轧制开坯,如塑料模具钢P20(SM3Cr2Mo)、718(SM3Cr2NiMnMo)等钢。近些年来,为了提高锻造效率和锻造的尺寸精度,一般采用液压快锻机或精锻机进行模具钢的生产。目前,我国模具钢制备方式锻造约占60%以上,轧材在40%左右。

原料价格上涨 拉高模具钢成本

2018年钒合金市场由于螺纹钢新标准带来的预期,操作商过度炒作,价格涨至历史高点,前期并不十分看好的铌铁成了钢厂最优的替代品。2018年11月螺纹钢新标准执行情况不及预期,临近年底价格跌至年中价位,现钒铁报23.5万元/吨,较年初上涨34.28%;钼系市场,受环保及暴雨影响,矿山开采困难,原料供应紧张,7月下半旬钼市场触底反弹上涨;钨系市场较为疲软,截止12月底W80报15.9万元/吨,较年初17.9万元/吨下降了11.17%。

由于钒系市场的大幅暴涨,模具钢厂家生产成本大幅攀升,市场价格持续上涨,最高值在2018年11月的中旬。11月后随着铁合金原材料价格高位回落,再加上模具钢下游终端需求继续减弱,模具钢价格开始偏弱运行。

产能达到236万吨 集中分布在华东、华中地区

根据“我的钢铁网”对工具钢生产企业的持续追踪得出,目前我国共计有63家模具钢生产企业,覆盖了全国17个省市区,共89条生产线,总计约为236.2万吨产能。目前工模具钢生产企业主要分布在华东、华中、东北这三个区域。

从模具钢类型来看,塑料模具钢、冷作模具钢、热作模具钢和特殊性能模具钢的比例大体为5:2.8:2:0.2,即占比分别为50%、28%、20%和2%。

从制造企业地区来看,目前我国模具工业的发展在地域分布上存在不平衡,东南沿海地区发展快于中西部地区,南方的发展快于北方。模具生产最集中的地区在珠三角和长三角地区,其模具产量约占全国产值的三分之二以上,国内主要模具生产基地在广东、浙江、上海、江苏、安徽。模具钢生产企业市场份额较大的是宝武特冶、东北特钢、长城特钢、天工国际、新冶钢、西宁特钢、齐鲁特钢等钢厂。

每年约进口10万吨 主要来源于日本、德国、美国等地

我国模具钢每年的净进口总量约10万吨。进口来源主要有日本大同工业株式会社、日立金属株式会社、德国Schmiedewerke Gröditz GmbH(葛利兹钢厂)、瑞典ASSAB Group(一胜百集团)、美国芬可乐等。进口模具钢的牌号包括日本NAK80、SKD61、DC53、SKD11等,瑞典S136、8407、DIEVAR、XW-41等,德国1.2083、1.2344、1.2379,美国牌号H13、D2等。进口模具钢的规格主要是大尺寸的锻制模块(250-800mm×600-1200mm)及大尺寸的模具扁钢(30-300mm×400-1500mm)。

汽车行业需求量最大

从下游行业情况上看,汽车行业消费模具钢约占市场总量的35%;家用电器行业消费模具钢约占市场总量的20%;电脑、手机、电子设备等电子通讯行业用模具钢约占市场的20%;塑料门窗、PVC水管等建材模具年需消耗模具钢约占市场容量的15%;此外,电机、仪器、仪表等机电行业以及国防军工行业也占据一定的市场份额。作为工业生产的基础工艺装备,模具为机械、汽车、轻工、电子、化工、冶金、建材等行业提供了强大的支撑保障服务。

从具体的需求来看,汽车行业主要用到大中型冲压模具、中小型冷冲模具、压铸模具以及塑料模具,而家用电器行业主要用到大型塑料模具和冷冲模具,电子通讯行业则主要用到精密冲压模具和精密塑料模具,建材行业主要用到塑料和铝合金型材挤压模具。

供求日渐走向平衡 机遇与挑战并存

虽然近几年我国模具钢制造水平取得了长足的进步,但我国合金模具钢与美、日、法及瑞士等国际先进水平相比还存在一定的差距,在品种、质量、尺寸规格及性能等方面都难以满足市场需求,导致我国部分高端模具钢仍需从国外进口。后期我国模具钢生产应向着多品种、精细化、制品化的方向迅速发展。目前随着模具制造业的不断发展,对模具钢从冶金质量、数量、性能上要求不断提高,在国外出现高合金、高质、优化、低级材料强化及补充材料领域等趋向,模具材料由低级向高级发展。

此外,鉴于当前特种合金价格高位回落,价格支撑力度不足。淡季市场需求萎缩,下游企业开工率呈现出小幅下降的趋势,贸易商向钢厂订货意愿减弱,前期高价资源议价空间有所加大。2019年1月份部分特殊钢生产企业将有所检修,资源投放量的减少,这将给模具钢市价带来支撑。在供求日渐走向平衡的背景下,中国的模具钢行业机遇与挑战并存。

以上数据分析均来自前瞻产业研究院发布的《中国模具钢行业发展前景与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韦婷(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务