2018年中国医疗人工智能行业发展概况与市场趋势 医疗资源分布不均催生行业快速发展【组图】

医疗资源分布不均,催生医疗人工智能行业的快速发展

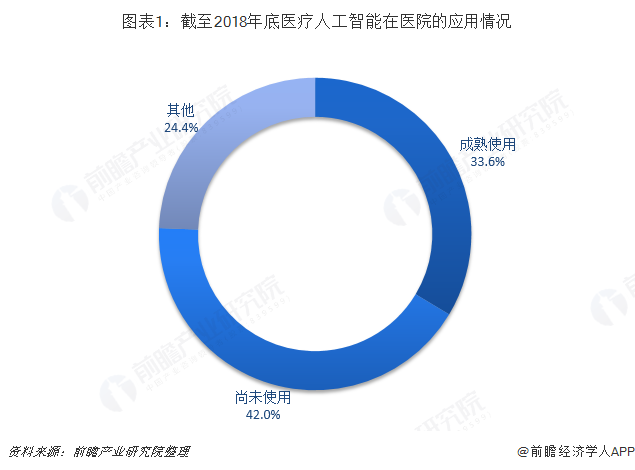

我国医疗资源分布严重不均等,三甲医院主要集中在北上广和省会城市,集中了大量现金的医疗设备和优质的医护资源。医疗资源向大城市、大医院集中,导致大量病患涌入,北上广的三甲医院超过一半为外地病患,产生医疗资源严重分配不均衡。大医院因为收治大量常见病、多发病患者,造成看病难、看病贵,浪费了大量宝贵的医疗资源,使重症、急症患者难以得到及时救治。根据统计,截至2018年底,我国医院部署人工智能应用并成熟使用的占比为33.6%,仍有42%的医院并未尝试人工智能技术,其中31%的医院仅仅完成了数字化、信息化阶段。

当前,有许多国家都在进行医疗改革,同时也在不断将新技术应用到医疗领域,人工智能技术正在成为提高医疗资源服务能力和提升医疗效果,从而应对医疗服务挑战的重要工具。

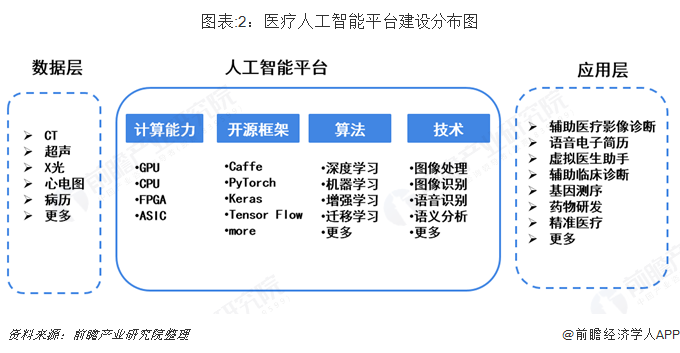

目前,人工智能已被广泛应用到包括医院管理、药物挖掘、临床决策支持、医学影像、健康管理、语音识别、病理学在内的多个领域。AI医疗在过去几年取得了突破性进展,特别是医学影像人工智能的发展尤为迅速,并被广泛应用到脑部、心脏、肺部等多个器官的疾病诊疗中。

政策红利助推,行业蓝海初显

近年来,国家发布多条全国性政策和医疗人工智能专项政策,充分体现国家层面上对 AI+医疗领域的重视。2017 年 7 月,国务院印发的《新一代人工智能发展规划》,推进智能医疗,推广应用人工智能治疗新模式新手段,开发人机协同的手术机器人、智能诊疗助手,研发柔性可穿戴、生物兼容的生理监测系统,推进医药监管智能化。

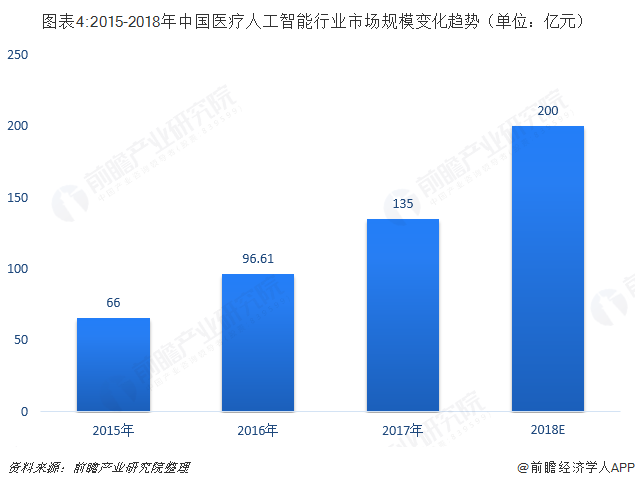

除了国家政策层面上的鼓励推进,医疗人工智能拥有广泛市场需求和多元化业务趋向,从2015-2017年中国医疗人工智能行业的市场规模变化趋势来看,年复合增长率达到了43%,由此可以看出行业潜力巨大。据IDC统计数据,到2025年人工智能应用市场总值将达到1270亿美元,其中医疗行业将占市场规模的五分之一。

行业三大挑战亟待解决,发展趋势凸显

由于国家层面上的政策红利助推,我国医疗人工智能行业得到了快速发展:通过语音交流,机器人能够帮助患者进行导诊;阅读影像资料之后,机器能够出具诊断报告。随着我国科技的进步,医疗人工智能逐步从前沿技术转变为现实应用。然而我国医疗智能在快速发展的过程中,面临着三大发展困境:中国医疗整体数据量大、人工智能算法人才与医学人才知识体系不同、行业市场培养过程漫长。

伴随我国人工智能在医疗领域的不断渗透,上述这三大问题将会逐步得到解决。2019年起,我国人工智能技术相关的影像产品落地速度会加快,产品性能成熟度不断提高;随着人工智能技术成熟度提高,语音电子病历在我国医院的普及率会不断加快,头部企业可形成规模效应以及随着国家、产业、企业端共同推动健康大数据建设,人工智能在健康管理场景下应用程度会进一步提高。

以上数据来源于前瞻产业研究院发布的《中国医疗人工智能行业市场前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

吴宁芬(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务