2018年家具行业市场产业链现状与发展趋势 下游零售消费比重逐渐上升【组图】

我国家具行业已有多年的历史,已经形成了较为成熟的产业链。家具行业的产业链可以分为上游原材料供应,中游家具制造行业,下游产品分销渠道以及消费。上游原材料供应企业数量众多,良好的上游原材料供应能力为我国家具行业的发展打下了坚实的基础。中游家具行业企业数量较多的情况下,家具行业集中度也偏低。下游主要可以分为零售消费和批发消费,零售消费比重逐渐上升,未来连锁卖场是零售消费的主要模式。

家具行业产业链简介

我国家具行业已有多年的历史,已经形成了较为成熟的产业链。家具行业的产业链可以分为上游原材料供应,中游家具制造行业,下游产品分销渠道以及消费。上游原材料供应主要包括木材加工、陶瓷材料、金属材料和塑料材料等;中游家具制造行业根据家具材质的不同可以分为木材家具制造、金属家具制造、藤竹家具制造、塑料家具制造以及其他家具制造;下游分销渠道可以根据目标客户的不同分为零售渠道和批发渠道,零售渠道包括家具商场、传统交易市场、线上零售以及其他零售模式。

上游:原材料供应充足,价格较为稳定

家具行业的上游原材料供应企业数量众多,原材料供应较为充足,原材料价格比较稳定,波动幅度不大,上游竞争较为激烈,因此家具行业有较为充足的议价能力,可以极大程度上降低企业生产成本,良好的上游原材料供应能力为我国家具行业的发展打下了坚实的基础。

中游:企业数量较多,行业集中度偏低

家具制造业属于劳动密集型产业,加上原材料供给充足,价格稳定,技术壁垒较低等因素,企业进入或退出行业均较为容易。2018年,我国家具制造企业多达3万余家,家具品牌超过万个,规模以上企业数量为6300家,较上年增长5.0%,企业数量不断增加。在家具行业企业数量较多的情况下,家具行业集中度也偏低,2018年家具行业集中度CR10仅6.1%,龙头企业欧派家居市场份额仅1.3%,其余领先企业市场份额均不足1%。

在众多家具制造企业当中,木质家具企业和金属家具企业占据了绝大多数,2018年,木质家具企业数量为4073家,占全部家具制造企业数量的64.65%;金属家具制造企业数量为1126家,占全部家具制造企业数量的17.87%。

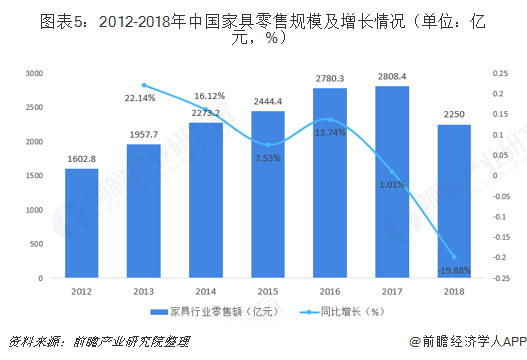

下游:零售规模逐渐增长,非连锁家具卖场占据主流

家具消费根据消费方式的不同可以分为零售消费和批发消费。零售消费主要包括家庭及个人为满足自身需求而购买的家居装饰及家具产品;批发消费包括房地产开发商的统一采购及承包商的批量采购。目前,家具零售消费的规模整体呈增长趋势,2017年达到峰值,零售消费规模为2808.4亿元,2018零售消费规模出现下降,仅为2250亿元,同比下降19.88%,但是占家具消费的比重却有所增加,2018年零售消费占家具消费的比重为32.09%,较上年提升1.08个百分点。

按照不同零售渠道划分,家具零售可分为连锁卖场、非连锁卖场、在线零售和其他渠道。其中连锁家居装饰及家具商场提供专业的一站式购物服务及全面的产品组合,不仅拥有较高的品牌声誉,而且具有较高的资本投资及经营管理能力,是未来家具零售的主要模式。2018年,非连锁交易商场所占比重最大,达到37.39%;其次为连锁家具商场,比重为23.22%;在线零售份额也有所增长,达到了7.21%。

更多数据参考前瞻产业研究院发布的《中国家具行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

黄斌城(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务