2018年中国月子中心市场分析与发展前景 新生人口与消费升级催生市场需求【组图】

新生人口与消费升级催生市场需求

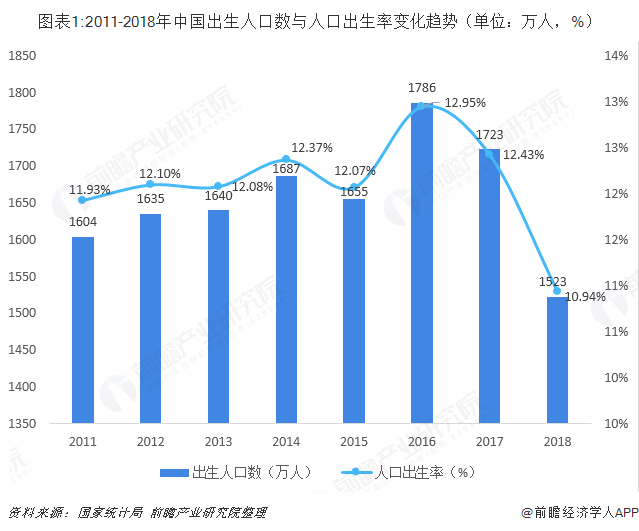

2011-2018年,我国人口平均出生率为12.1%。2015年,十八届五中全会决定全面实施一对夫妇可生育两个孩子政策,使得我国2016年的人口出生率达到近七年来最大值,为12.95%。随着80、90婚育高峰期的到来以及全面二胎政策的实施,我国出生人口数到2018年一直维持在1500万人以上,这客观上为月子中心的成长与发展创造了条件。

随着城镇居民人均可支配收入和消费水平的提高,新生儿父母健康意识的提升,对产后母婴服务的需求逐渐增加,月子中心“一条龙”式的母婴服务受到新一代产妇的欢迎。一方面,月子中心以专业的护理迎合了新一代产妇的需求。另一方面,月子期间照顾产妇和婴儿是一个比较辛苦而且繁琐的工作,对于生二胎的家庭来说还要照顾另一个小孩,精力更是有限,月子中心提供“一条龙”式的服务,能让产妇及其家人在月子期间更省心。随着消费者对这一新兴服务的认可,将会有更多新妈妈选择到月子中心坐月子。

规模增速趋稳

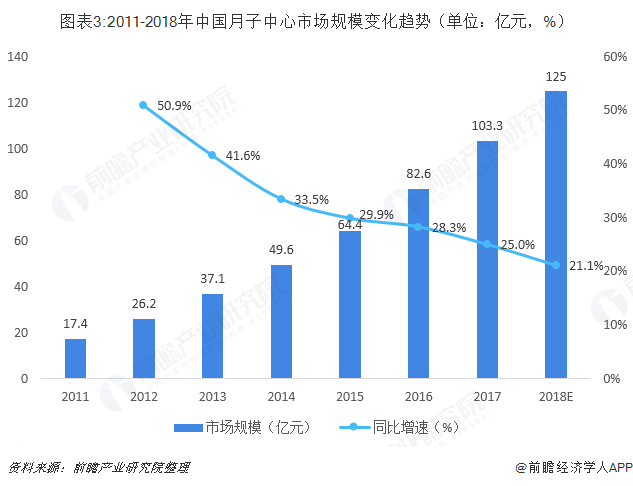

经过多年的发展,月子中心以其专业性与系统性获得广大消费者认可。越来越多产妇选择在月子中心坐月子。受益于我国新生人口的不断增长和月子中心发展模式的不断成熟,近年来我国月子中心市场规模实现持续增长。

据市场有关数据显示,2011-2017年中国月子中心市场规模呈逐年增长趋势,但规模增速逐年下降。2017年中国月子中心市场规模约为103.3亿元,较上年同比增长25.0%。前瞻产业研究院根据中国近几年来的出生人口数以及政策颁布情况,预计2018年中国月子中心行业市场规模将达到125亿元。

行业竞争激烈

2017年,我国月子中心数量在3000家以上,其中上规模的月子中心数量在1320家左右,主要分布在北上广深等一线城市,目前正逐步向中小城市扩散。行业中小企业众多,市场竞争激烈,市场份额较为分散,且具有较强的地域性特征。

随着大量资本纷纷进入,我国月子中心行业整体竞争逐渐加剧。一方面,传统医疗企业看到了母婴生活护理服务行业的机会,这些企业在转型压力下强势介入母婴生活护理行业,凭借着雄厚的经济和专业实力、长期的医护基础和丰富的经验加入激烈的竞争中。另一方面,中国大陆母婴生活护理服务的巨大市场容易吸引到日本、韩国及台湾地区的企业在国内投资,这些企业携先进的技术、管理和雄厚资金实力,将成为本土母婴生活护理服务企业最具威胁的对手。

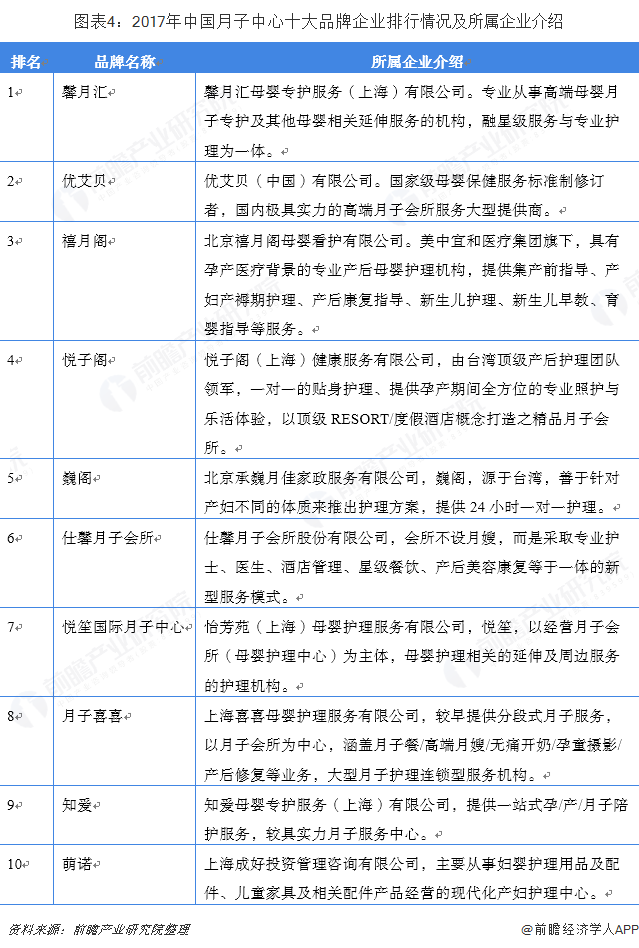

目前,我国月子中心的主要品牌代表有馨月汇、优艾贝、禧月阁、悦子阁、巍阁、仕馨月子会所、悦笙国际月子中心、月子喜喜、知爱等。

行业市场规模持续增大

月子中心作为一个新兴产业,发展时间较短,市场容量还未完全释放。目前月子中心主要分布在经济发达的一线城市和省会城市,针对经济条件较好、消费理念超前的消费群体开展服务。

从市场规模来看,我国母婴市场每年约有800亿元的市场规模。而月子中心作为新兴的“坐月子”选择,目前市场渗透率较低,仍存在较大的成长空间。

在竞争格局方面,目前我国月子中心行业市场集中度低、区域特征明显,随着大量资本纷纷进入,一线城市的竞争日趋激烈,中小城市的市场潜力亟待释放。

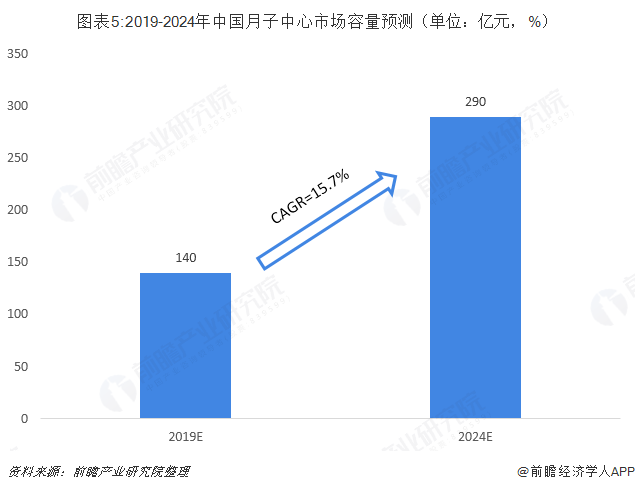

综合上述分析,在新生人口红利、消费水平提升、消费观念转变、产业政策出台等多重因素的推动下,月子市场规模将持续增大。前瞻预计未来几年我国月子中心将保持15%左右的年均复合增速,2019年行业市场规模有望突破140亿元,而到2024年行业市场规模将接近290亿元,行业增长前景看好。

以上数据来源于前瞻产业研究院发布的《中国月子中心行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务