2018年中国旅游景区市场分析与发展前景 政策推动“交通+旅游”融合发展【组图】

政策推动“交通+旅游”融合发展 景区游客接待量与营收实现快速增长

2017年3月,交通运输部、国家旅游局、国家铁路局、中国民航局等六部门联合印发了《关于促进交通运输与旅游融合发展的若干意见》。意见提出到2020年,我国将基本建成结构合理、功能完善、特色突出、服务优良的旅游交通运输体系。依托高铁、城铁、民航等构建“快进”交通方式,通往5A级景区有两种以上“快进”交通方式;推进建设集“吃住行游购娱”于一体的“慢游”交通网络,因地制宜建设旅游风景道,根据旅游业发展要求建设自行车道、步行道等“慢游”设施。

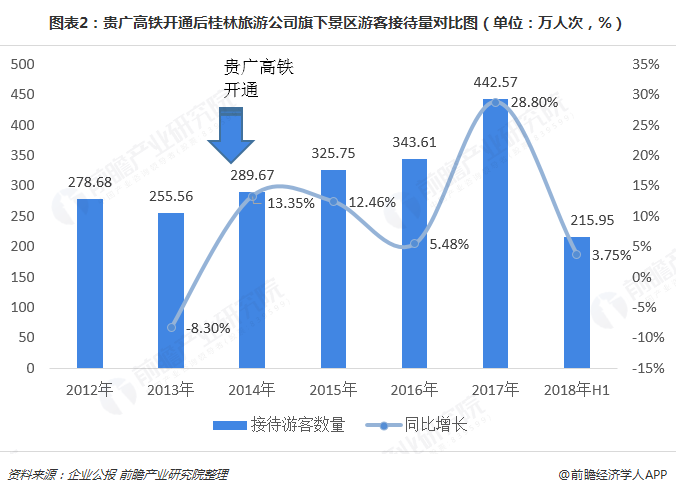

交通的改善(高铁和高速公路的开通、航线的增加等)在短期内会对景区客流产生提振作用。一般来说,对于交通网络建设落后的区域,交通改善带来的客流增幅较明显。

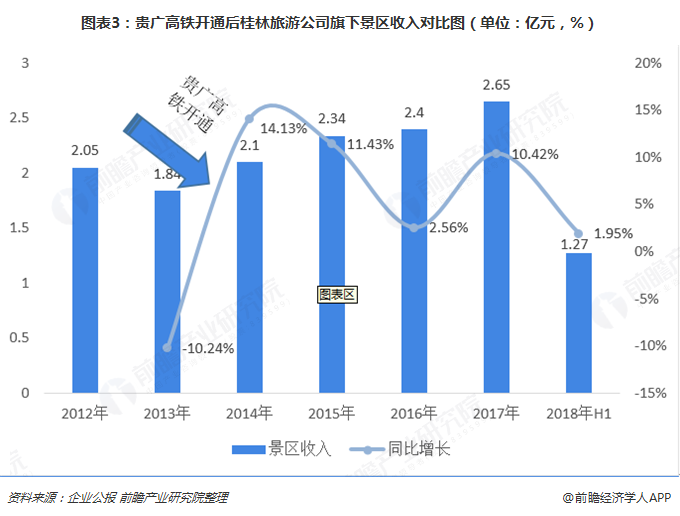

以桂林旅游股份公司旗下的景区为例,桂林旅游旗下的景区(两江两湖、银子岩、丰鱼岩、龙胜温泉、贺州温泉、资江丹霞景区、丹霞温泉景区):桂广高铁于2014年12月完成通车,黔、粤两省游客至桂林仅需不到三小时。高铁开通当年,桂林旅游旗下景区接待游客 289.67 万人次,同比增长 13.35%;实现旅游收入 2.1 亿,同比增长 14.13%,交通改善对客流提振效应显现。2016 年受天气影响,桂林旅游公司旗下景区客流增幅仅为 5.48%。2017 年,随着云桂高铁全线正式运营以及天气的好转,桂林旅游旗下景区游客接待量及旅游收入实现高速增长,增幅均突破10%。

旅游景区行业IPO数量较少 主要集中在中西部地区

旅游景区企业主要是依托自然景区,从事景区开发、建设、管理等业务,基本涵盖了旅游景区产业链上的各个环节,由于景区企业数量众多,行业竞争压力大,为了吸引游客,提高竞争力,需要大量的资金对景区的基础设施、旅游项目等进行开发,因而有上市融资的动机。截至2018年底,旅游景区行业在主板、中小板上市的企业一共只有 11家,其中主板上市 9 家,中小板上市 2 家。

从这十几家上市企业所处的地域划分来看,西部地区一共有6 家企业,占到了54.55%,中部地区有4 家企业,东部地区仅有1 家企业。旅游景区上市企业主要集中在中西部地区,西部地区数量最多。

景区旅游需求继续快速增长

近年来,中国已成为世界上旅游业发展最快、受益人口最多、辐射带动力最强的国家之一。2017年全年,国内旅游人数为50.01亿人次,比上年同期增长12.6%。2018年上半年,国内旅游人数28.26亿人次,比上年同期增长11.3%。中国旅游业已经进入快速发展的黄金期,从小众市场向大众化转变、从单一入境游向出入境旅游并重格局转变,旅游业发展面由局部扩展到全国,形成了国家与地方、政府与企业、社会共同推进的大格局。

因此,随着居民可支配性经济收入的持续增长,居民旅游消费需求和消费能力的持续高涨,旅游景区作为旅游核心吸引物和重要目的地,发展前景十分乐观。

以上数据来源于前瞻产业研究院发布的《中国旅游景区开发运营模式与投资机会分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

葛倩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务