2018年中国骨科专科医院行业市场现状与发展趋势分析 连锁化是未来的发展方向【组图】

近几年来,在国家政策的持续支持下,我国民间资本大规模进入骨科专科医院行业,目前民营骨科医院已经占据骨科专科医院的90%以上,但整体规模还偏小,设备较为落后,尤其高端设备数量较少。未来,随着国家政策的持续利好,民营骨科医院规模将会进一步扩大,并往集团化和连锁化方面发展。

2018年骨科专科医院市场现状分析

供给略显不足,整体规模较小

随着我国骨科病发病率的上升,国家越发重视骨科专科医院的的发展,持续出台相关政策支持骨科医院的建设,如《关于深化医药卫生体制改革的意见》、《关于促进健康服务业发展的若干意见》、《关于支持社会力量提供多层次多样化医疗服务的意见》等政策提出鼓励社会资本进入骨科医疗服务行业。

在国家政策利好背景下,我国骨科专科医院保持持续发展,据《中国卫生统计年鉴》历年数据显示,2017年全国共有骨科专科医院617家,2006-2017年我国骨科医院CAGR为8.33%。但面对市场需求,我国骨科专科医院供给依然显得不足,我国骨科医院入院人次2006-2017年CAGR为15.17%,远高于骨科医院增速。

另外,我国骨科专科医院以中小型医院为主,其中2017年49张、50-99张床位数医院占比65.5%,但是中小型医院占比逐年降低,100-199张床位骨科医院占比逐年升高。

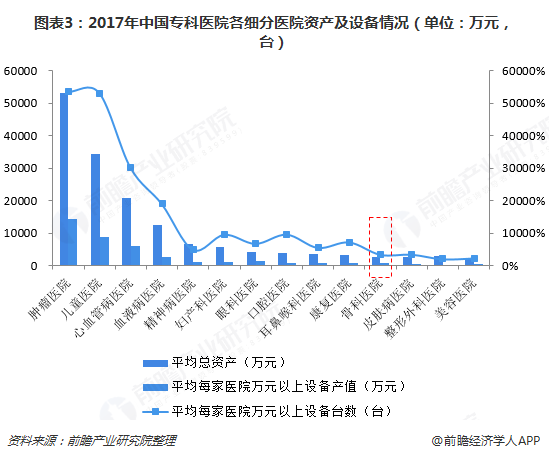

资产投入较低,高端设备不足

据《2018年中国卫生统计年鉴》数据显示,截止2017年,平均每家骨科医院的总资产2596万元,万元以上设备价值及数量分别为721万元和35台,相较肿瘤医院、儿童医院、心血管病医院等专科医院,骨科专科医院的大型/高端医疗设备较为靠后。

民营医院发展迅速,连锁化经营不受关注

近年来,在《关于进一步鼓励和引导社会资本举办医疗机构的意见》、《关于支持社会力量提供多层次多样化医疗服务的意见》等多项政策的鼓励下,民营骨科医院发展迅速,2017年民营骨科医院数量占骨科专科医院的92%。

相对肿瘤专科医院,骨科专科医院的规模、资产投入较低,进入壁垒相对较低。目前国内暂无出现龙头企业,并且国内连锁骨科医院和连锁骨科诊所受资本的关注度并不高,仅邦尔骨科在2014年10月、2017年1月和2018年5月分别获得9000万元A轮、2亿元B轮融资和3亿元C轮融资。

未来骨科专科医院发展趋势分析

近几年来,在国家政策的持续支持下,我国民间资本大规模进入骨科专科医院行业,目前民营骨科医院已经占据骨科专科医院的90%以上,但整体规模还偏小,设备较为落后,尤其高端设备数量较少。未来,随着国家政策的持续利好,民营骨科医院规模将会进一步扩大,并往集团化和连锁化方面发展。

民营骨科医院的主导地位进一步提升

近年来,我国在给予社会办医上政策支持的同时,政府在控制药品和耗材费用上也出台了重要文件。2015年国务院印发的《关于城市公立医院综合改革试点的指导意见》中明确要求药品和耗材在全部医疗费用中的占比降至30%和20%以下,而以往骨科医疗中,药品和耗材的合计占比会达到整次医疗花费的60%-70%;2017年国内所有公立医院全部取消药品加成,接下来推进取消公立医院耗材加成也被提上了议程。2017年11月10日,国家发改委发布《关于全面深化价格机制改革的意见》,其中明确提出:巩固取消药品加成成果,进一步取消医用耗材加成。

骨科是高值耗材比较集中的专科领域,在政策的推动下,预计公立医院的骨科医生收入将会受到较大影响,届时待遇将成为民营骨科吸引公立医院骨科医生加入的一大驱动因素,民营骨科医院的主导地位将进一步突显。

骨科医院连锁化程度提高

目前,我国口腔和眼科等专科医院已经出现全国性巨头,而骨科医院由于自费项目较多、价格较贵而连锁化程度较低。随着行业内连锁医院开启试水加盟模式,骨科医院加盟的正确管理模式也将逐步形成,骨科医院连锁化程度将得到提高,同时,连锁化经营业将有助于形成品牌优势和成本优势,行业巨头或将显现。

更多数据参考前瞻产业研究院发布的《中国骨科连锁专科医院行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈后润(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务