2018年海洋工程装备制造行业市场竞争格局与发展趋势分析 欧美企业领先【组图】

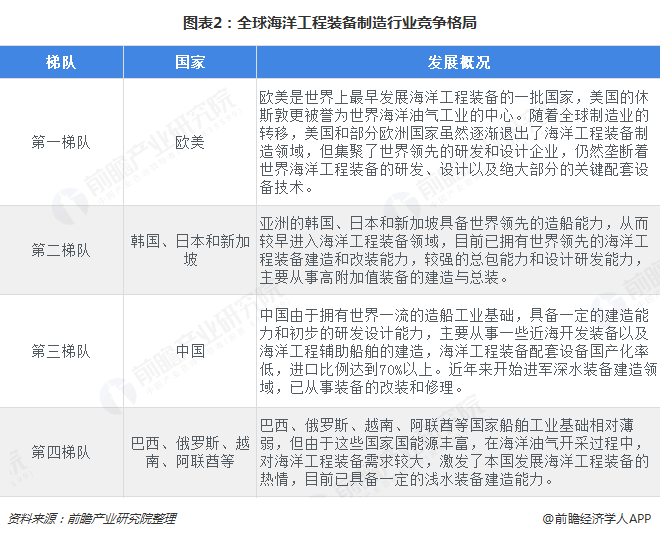

欧美企业仍处领先地位

发展海洋工程装备是开发利用海洋资源的必要前提,是维护海洋权益、实现经济可持续发展的必然要求。我国海洋工程装备制造行业起步于上世纪六七十年代,先后建成了自升式钻井平台、半潜式钻井平台、浮式生产储油轮装置FPSO等储运装备。

但在九十年代后,受国际石油危机和国内外市场需求减少的影响,我国海洋工程装备制造的发展步伐明显放缓,整体技术水平和国外差距逐渐拉大。直到进入二十一世纪,海洋工程装备制造行业才再次迎来快速发展,迈向新的阶段。

正因为发展较晚,在全球海洋工程装备市场中,我国企业总体处在第三梯队,正从浅水装备和海洋工程辅助船建造向深海装备进军,但已涌现出新的海洋工程后起之秀,如在海洋工程辅助船方面,太平洋造船集团、中船集团和中船重工位列三甲;在设备改装方面,中远船务也和中船集团、中船重工齐头并进。

欧美是世界上最早发展海洋工程装备的一批国家,美国的休斯敦更被誉为世界海洋油气工业的中心。因此,欧美企业仍处于行业领先地位,集聚了全球领先的研发和设计企业,仍然垄断着世界海洋工程装备的研发、设计以及绝大部分的关键配套设备技术。

亚洲的韩国、日本和新加坡具备世界领先的造船能力,从而较早进入海洋工程装备领域,目前已拥有世界领先的海洋工程装备建造和改装能力,较强的总包能力和设计研发能力,主要从事高附加值装备的建造与总装,处于第二梯队。

巴西、俄罗斯、越南、阿联酋等国家,相较于中国,船舶工业基础相对薄弱,但这些国家国能源丰富,在海洋油气开采过程中,对海洋工程装备需求较大,激发了本国发展海洋工程装备的热情,目前已具备一定的浅水装备建造能力,处于第四梯队。

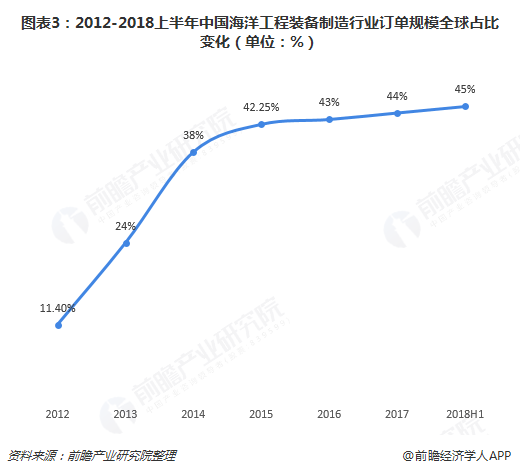

总体而言,我国海洋工程装备行业仍处于追赶阶段,但由于我国具备了世界一流的船舶建造工业基础,全球海洋工程装备的制造中心必将逐渐向中国转移。数据显示,2012-2014年,中国海洋工程装备制造业订单规模占全球比重迅速上升至38%,2015-2018年中国海工装备制造业订单规模占比保持在40%以上。

行业将进入景气高峰期

2017年11月,工信部、发改委、科技部、财政部、人民银行、国资委、银监会、海洋局联合印发《海洋工程装备制造业持续健康发展行动计划(2017-2020年)》,提出到2020年,我国海洋工程装备制造业国际竞争力和持续发展能力明显提升,产业体系进一步完善,专用化、系列化、信息化、智能化程度不断加强,产品结构迈向中高端,力争步入海洋工程装备总装制造先进国家行列。

在政策推动下,我国海洋工程装备制造业空间广阔,行业将会进入景气高峰期,并成为全球发展的重心。2018年上半年,我国海工装备总接单金额达到24亿美元,同比增长44%,全球占比为45%,位居首位。

在行业进入景气高峰期后,配套产业发展也将有所突破。目前,由于海洋工程配套设备技术要求高、研制难度大,我国的配套设备生产能力较弱,大部分海洋工程装备的配套设备依赖进口,自配套率不足30%。尤其在核心配套领域,我国的自配套率低于5%。配套设备是海洋工程装备价值链中的关键环节,占比高达55%。而关键技术基本由欧美企业垄断,我国只在低端配套产品上占有一定份额。如果我国海洋工程配套业不能实现与海洋工程装备制造业同步发展,海洋工程装备制造行业很难真正崛起。因此,随着海洋工程装备制造行业进一步发展,相关配套产业预计有望迎来突破。

以上数据来源参考前瞻产业研究院发布的《中国海洋工程装备制造行业市场需求预测与战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务