2018年中国集成电路进出口现状与发展趋势分析 对外依存度高,进口替代空间大【组图】

近年来,尽管在国家政策支持和市场需求推动下,我国集成电路产业实现了快速发展,年均复合增速保持在20%以上。整体实力显著提升,集成电路设计、制造能力与国际先进水平差距不断缩小,封装测试技术逐步接近国际先进水平,部分关键装备和材料被国内外生产线采用,涌现出一批具备一定国际竞争力的骨干企业,产业集聚效应日趋明显。但产业发展水平与先进国家(地区)相比依然存在较大差距,集成电路产品大量依赖进口,目前仍然难以对构建国家产业核心竞争力、保障信息安全等形成有力支撑。

2018年集成电路行业进口额创新高 1-10月规模超2017年全年

近年来,随着国内各行业领域,尤其是通用计算CPU、存储器、通讯芯片、高端显示器件、各类传感器等高端领域对集成电路的需求不断上升,推动了国内对集成电路产品的进口。根据海关统计,2014年以来,我国集成电路进口数量和进口额呈逐年上升趋势,2017年全年进口集成电路3770亿块,同比增长10.1%;进口金额2601亿美元,同比增长14.6%。2018年1-10月,进口集成电路3543亿块,同比增长14.2%;进口金额大2660亿元,同比增长27.7%,创历史新高,且超过了2017年全年进口额。

与每年进口2-3千亿美元集成电路产品的情况相比,国内集成电路出口规模则要小得多。数据显示,2017年中国出口集成电路2043.5亿块,同比增长13.1%;出进金额668.8亿美元,同比增长9.8%,仅为进口金额的25.7%。

2018年前三季度中国出口集成电路1763亿块,同比增长8.1%;出进金额700.3亿美元,同比增长31.4%。

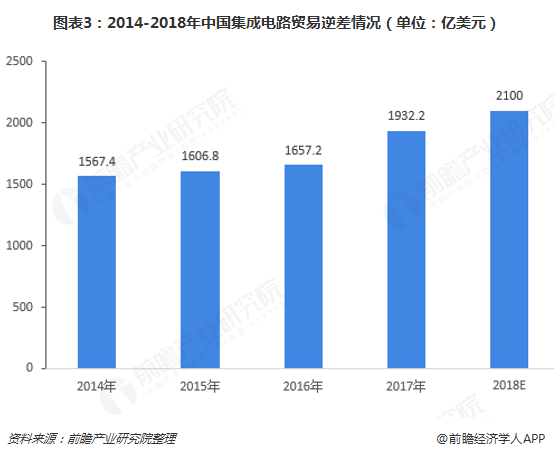

集成电路贸易逆差持续扩大 行业进口替代空间大

随着中国对集成电路产品需求的不断上升,中国已成为全球集成电路市场的增长引擎。然而由于中国集成电路产业的发展与自身的市场需求并不匹配:集成电路产能全球占比仅为7%,而市场需求却接近全球1/3。且在高端领域,国内集成电路成品无法满足需求,因此造成了中国集成电路极度依赖进口,且进口价格高的局面。

数据显示,2014-2018年,中国集成电路贸易逆差成逐年上升趋势,2014年为1564.7亿美元,至2017年上升1932.2亿美元,2018年1-10月更是达到1959.7亿美元,预计全年将突破2100亿美元,创历史新高。

从集成电路产品进出口单价来看,进口单价远高于出口单价,基本高出了90%以上。如2017年集成电路进口单价为0.69美元/块,出口单价为0.33美元/块,进口单价为出口单价的2.1倍。2018年1-10月,集成电路进口单价为0.75美元/块,出口单价为0.40美元/块,进口单价较出口单价高出89%。

集成电路产品进出口价格差距反映出了,我国集成电路产品普遍技术水平、附加值较低,高端产品则依赖于从国外高价进口。

集成电路行业巨大的贸易逆差,以及高端产品基本依赖进口的局面,给行业进口替代提供了非常的市场空间。未来随着国内半导体产业进入密集建设期,国内企业在国家政策和市场需求推动下加大研发,我国有望加快集成电路国产化集成,逐步实现从低端向高端替代,从而减少对集成电路进口,减少国外依赖的局面。

以上数据和分析参考前瞻产业研究院发布的《中国集成电路行业市场需求预测与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务