2018年中国供暖设备行业市场格局及发展趋势分析 外资品牌领跑,内资企业竞争激烈【组图】

2018年是深入贯彻党的十九大精神的开局之年,是改革开放40周年,是决胜全面建成小康社会、实施“十三五”规划承上启下的关键一年,做好生态环境保护各项工作意义重大。2018年2月2日~3日,全国环境保护工作会议中指出:全面启动打赢蓝天保卫战作战计划,制定实施打赢蓝天保卫战三年计划,出台重点区域大气污染防治实施方案,稳步推进北方地区清洁取暖,加快淘汰燃煤小锅炉。2019年环保部将继续推进北方地区清洁取暖工程,“煤改气”工程将继续为燃气采暖热水炉行业带来一定的市场需求,但同时应高度关注国家政策走势。

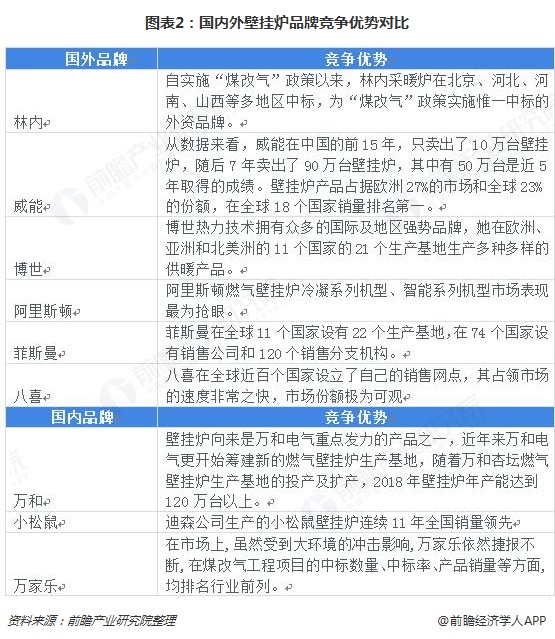

企业竞争格局:外资品牌领跑,内资企业竞争激烈

以壁挂炉为例,行业市场竞争也逾发激烈,目前30%的高端市场被10多个国际品牌占据,70%的中端低端市场主要以200个左右国内品牌为主。全预混领域依然由外资品牌领跑,包括威能、博世、阿里斯顿、菲斯曼、八喜等;同时,国产品牌试图在该领域进行争夺,取得了一些成绩,并且在二次换热冷凝产品市场表现强势,万和、小松鼠、万家乐等品牌也都实现了可观的销量增长。

在国家“煤改气”工程推进过程中,燃气壁挂炉行业迎来新的发展机遇,以林内等国际品牌为代表的产品在多地中标,成为市场赢家。自实施“煤改气”政策以来,林内采暖炉在北京、河北、河南、山西等多地区中标,为“煤改气”政策实施惟一中标的外资品牌。

细分市场竞争格局:“煤改气”工程市场占主体销量市场

在北方“煤改气”工程影响下,2017年用于“煤改气”工程的燃气采暖热水炉销量占全年总销量的68.6%;“普通工程+零售”市场全年总销量占全年总销量的31.4%。

品牌竞争格局:国内品牌占据销售市场

2017年,国产品牌国内销量占全年总销量的79.0%;进口品牌在国内生产的销量占全年总销量的8.3%;原装进口品牌的销量占全年总销量的12.7%。

产品竞争格局:普通炉占比超过90%

2017年冷凝式燃气采暖热水炉全年销量占全年总销量的6.9%。2017年非冷凝式燃气采暖热水炉(普通路)全年销量占全年总销量的93.1%。

行业发展趋势:零售市场将保持增长趋势

随着南方供暖市场日趋成熟,华北和西北地区置换市场大批涌现,以华东和西南地区为代表的零售市场迅猛发展,以及在环保政策实施力度加大、燃气使用范围扩大等诸多有利因素的驱动下,预计2019年我国燃气采暖热水炉“普通工程+零售”市场依旧保持稳步增长趋势。

更多数据参考前瞻产业研究院发布的《供暖设备行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈子萍(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务