2026年中国IDC行业需求分析 传统行业数字化转型驱动IDC市场格局重塑【组图】

行业主要上市公司:世纪互联(VNET);万国数据(GDS);光环新网(300383);宝信软件(600845);数据港(603881);鹏博士(600804)等

本文核心数据:IDC客户份额,第三方运营商市场份额

1、数据资源规模快速增长奠定需求基础

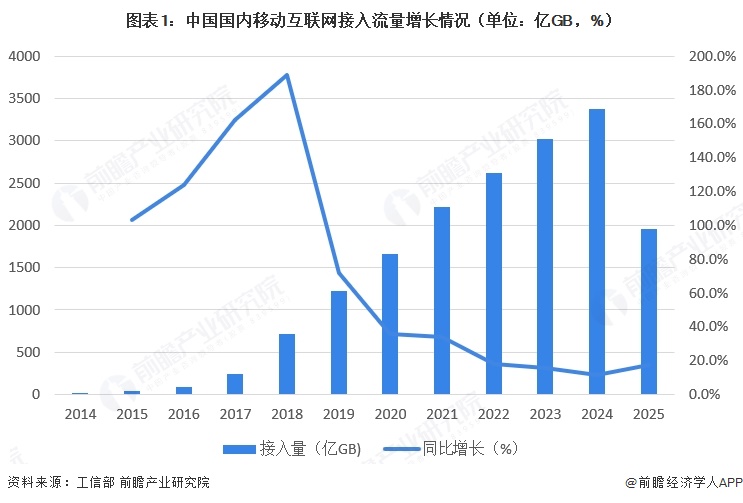

IDC是海量数据流量的承载实体,是互联网数据流量计算、处理、存储和传输的核心资源基地,互联网、云计算的高速发展是IDC产业发展的核心驱动。数据显示,2014-2024期间我国国内移动互联网接入流量迅速增长,并于2018年增长率达到峰值;2019年增长率开始收窄。工信部发布的《2025年通信业统计公报》显示,2025年,全年移动互联网接入流量达3958亿GB,比上年增长17.3%,近年来中国移动互联网接入流量持续高增长,产生了大量数据计算、加工、存储的需求,奠定了我国IDC市场繁荣的基本面。

2、传统行业数字化转型对IDC需求将快速释放

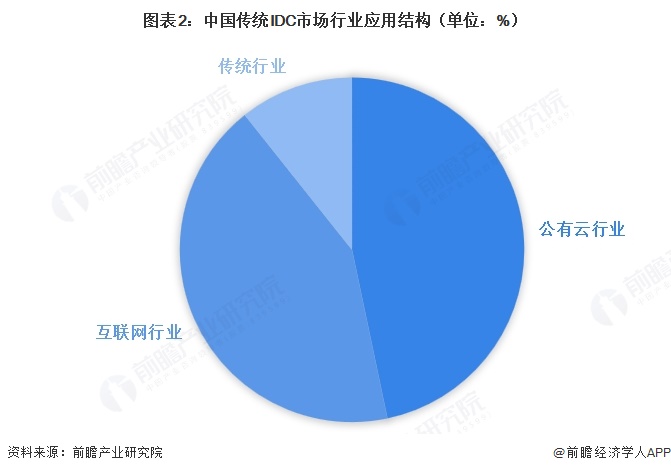

当前互联网行业客户需求是推动中国IDC业务市场规模保持持续增长的核心驱动力,国内传统IDC需求结构基本稳定,前瞻测算,2025年公有云、互联网IDC需求占比分别为46.7%和43.0%,传统行业需求占比为10.7%。传统行业现阶段IDC需求量有限,需求主要来自智慧政府、金融科技、消费电子等行业领域。

随着互联网、AI算力需求持续走高,IDC行业盈利稳定性增强、成长性突出,行业景气度不断提升。在原有主业增长承压、传统业务步入瓶颈的背景下,制造、钢铁、地产、物流、消费制造等跨界企业纷纷切入算力与数据中心赛道,依托自有土地、资金、能源和基建优势布局规模化数据中心,其中钢铁企业、房地产企业、基建制造企业成为跨界入局的主力,持续推动行业市场格局重塑,加速行业集约化、高能效化发展。

3、第三方数据中心迎来机遇期

在5G,物联网,区块链等技术不断进步的大背景下,数据中心的需求还将暴增,随之而来的是终端多样化程度进一步提升,数据存储及传输需求有望大幅增长在此预期下,公有云厂商及大型IDC企业纷纷跑马圈地,加大了对数据中心基础设施的投资。

由于一线城市当前土地和电力资源已到开发极限,所以在未来将形成诸多环一线城市数据中心产业带。比如对于北京而言,随着2019年严控政策的推出,拥有土地和能源优势的张北,内蒙,怀来和廊坊都将成为北京计算力需求外溢的承接者。除了北京之外,随着长三角经济一体化趋势加速,势必会带动上海周边地区数据中心产业的发展。江苏省知名的中立数据中心很多都集中在苏南地区。但南京作为中国互联网八大节点之一,中立数据中心却寥寥可数,其规模和数量远远落后其经济发展,市场潜力巨大。这些也为第三方数据中心的扩充提供了条件。

从总体规模来看,万国数据、数据港等第三方数据中心运营商作为国内新一代数据中心服务的领军者,近几年发展较快,规模指数总体较高。根据中国信通院数据,2024年第三方数据中心运营商规模指数TOP10企业分别为万国数据、秦淮数据、世纪互联、数据港、润泽科技、普洛斯、有孚、中金数据、浩云长盛、中联数据。

更多本行业研究分析详见前瞻产业研究院《中国数据中心(IDC)行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务