2018年集成吊顶行业竞争现状与趋势分析 品牌集中度依然较低【组图】

区域集中度高,以长三角区域为主

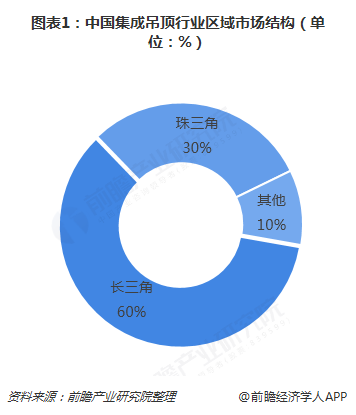

从区域的角度来看,目前,中国集成吊顶行业的区域分布相对集中,形成了以浙江嘉兴为中心的长三角生产基地和以广州、佛山为中心的珠三角生产基地。从过去的产销数据来看,长三角生产基地的产销量已约占全行业的60%,珠三角生产基地约占30%。

更具体的,其中,浙江嘉兴作为集成吊顶的诞生地,也是传统浴霸的生产基地,以嘉兴市秀洲区王店镇的集成吊顶企业最为集中;而顶墙集成业务未来也将主要以浙江嘉兴为生产基地,现已形成了较为完整的产业链形态以及完整的配套环境,具备了一定的产业集群效应。而广州、佛山则是传统吊顶(铝扣板)的生产基地,并在近年来逐渐将产品拓展至集成吊顶,在吊顶行业具有一定的市场优势。

品牌集中度低,奥普、友邦规模领先

从企业的角度来看,尽管集成吊顶行业的发展起步较晚,但由于其产品美观、便捷等诸多优势迅速得到市场认可而得到较快发展。目前,进入该行业的企业主要包括传统的吊顶企业、家电转型企业以及其他一些企业。

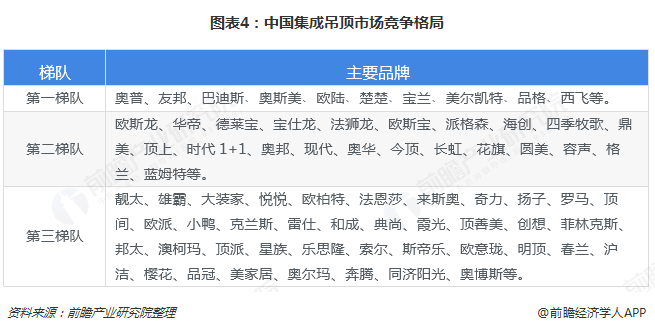

总体而言,我国集成吊顶行业内企业数量众多,行业集中度较低。据不完全统计,目前全国从事集成吊顶生产的企业有上千家,市场比较分散。其中,嘉兴市王店镇是大量集成吊顶企业的集聚地,目前已形成友邦吊顶、米科股份、鼎美电器、品格卫厨、来斯奥电气等50余家具有一定规模的企业,占据全国约70%的市场份额;但与此同时,其中也有数百家企业的收入规模还不到1000万元。由此可见,集成吊顶行业比较分散,业内存在大量小规模企业。目前,最具竞争力的前十大企业市场份额仍不足20%,行业内的部分热门品牌如下:

而在众多的竞争企业中,根据其竞争能力的不同大致可以将企业划分为三大阵营,其中以友邦、奥普、巴迪斯等企业为代表的第一阵营,市场竞争力最强,但是市场份额依然较小。

从企业规模来看,目前国内主要从事集成吊顶业务的大规模公司主要有四家:主板上市企业仅友邦吊顶一家;米科股份和合富新材已经登录了新三板;而奥普家居还暂未上市。这四家公司集聚在江浙一带,其中奥普家居的企业规模最大,但是考虑到其还从事浴霸灯其他业务,友邦吊顶在集成吊顶业务上的发展与奥普家居不相上下。

从2018年的业绩表现来看,2018年上半年,奥普家局的营收和净利润规模仍遥遥领先于其他企业;友邦吊顶位居第二。尽管友邦吊顶营收规模在2018年得到大幅扩张,但是净利润却出现下滑,主要是受公司研发费用投入增加以及营销渠道拓展等综合因素影响;米科股份净利润大幅增长则主要是因为毛利率增加了2.74%,销售费用、财务费用和资产减值损失减少320.89万元所致。

值得一提的是,目前集成吊顶行业内企业的竞争力已经开始出现分化趋势。也就是说,尽管从事集成吊顶生产的企业数量众多,但不同企业之间的竞争力差距很大。以友邦吊顶为代表的少数几家企业具备较强的自主研发能力和产品设计能力,拥有自己的品牌和全国性布局的销售网络,市场竞争力较强。大多数同类企业规模偏小,缺乏品牌建设及推广能力,作坊式企业比比皆是,这些企业在没有建立自有品牌和稳定的销售渠道的情况下,难以迅速提升自身产品的市场竞争力和影响力,只能依靠低价在低端市场占据一席之地,而低端市场的竞争环境则更为激烈,生存空间较小。

此外,顶墙集成业务成为行业发展的新态势,当前有不少企业甚至跨界企业均希望率先布局该领域。如果企业能实现在渠道建设、研发设计、经验积累和沉淀、品牌影响力、配套服务等诸多方面的同步推进,将会在激烈的集成吊顶行业占据先发优势,大幅度提升自身的竞争力。

以上数据及分析均来自于前瞻产业研究院《中国集成吊顶行业产销需求与投资需求预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务