一文了解2018年前三季度中国广告市场现状 电梯广告表现亮眼

整体市场呈上涨趋势

历经40年发展,中国广告行业已步入成熟期,增长日趋乏力。一方面,广告主对效果的重视程度越来越高,新增预算的主流进入了“精准营销”而非“品牌展示”类广告;另一方面,线上流量越来越贵,导致广告主不得不回归线下,但是线下广告的效果很难衡量。

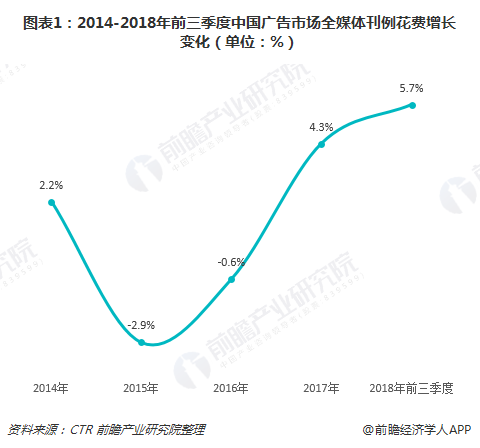

基于上述背景,中国广告市场在2015年、2016年出现负增长。直到2017年,受益于传统媒体广告的止跌回升,重振了对市场的贡献,整体广告市场才逐渐回暖,当年增幅回升至4.3%。

2018年以来,在一季度广告市场触底反弹的影响下,今年前三季度的广告市场维持良好发展势头,整体仍然呈现上涨趋势,涨幅达到5.7%。不过,与上半年9.3%增幅相比,第三季度有所下滑,预计第四季度也将继续回落,有可能拖累全年广告市场整体增幅。

生活圈媒体增长显著

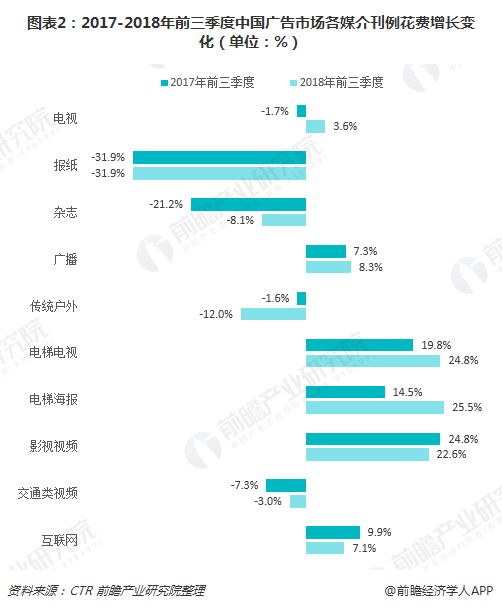

报纸、电视、杂志和广播作为传统四大媒体,也曾是我国广告媒介中的中流砥柱,然而随着互联网的兴起,以及新一代广告媒介普及,传统媒体地位被不断削弱。不过,在整体市场回暖下,传统媒体前三季度广告花费同比上涨2.1%,与前两年同期相比均有所回升。

其中,电视和广播媒体刊例花费呈现正增长,并成为拉动整个传统广告市场的主要动力,2018年前三季度增幅分别为3.6%、8.3%;报纸和杂志的广告刊例花费继续下滑,分别下降31.9%、8.1%。

传统媒体的失意,带来的是新兴媒介的崛起,以电梯电视、电梯海报、影院视频、交通类视频为主的生活圈媒体增长显著,同比涨幅均超过20%。其中,电梯海报媒体的广告花费增长最为显著,较去年同期提升了11个百分点,达到25.5%;电梯电视也表现强劲,前三季度广告花费增幅达24.8%。

互联网广告方面,经过多年的高速发展,现已步入成熟期,前三季度同比增幅进一步下降至7.1%。随着互联网广告市场告别大规模用户增长时代,对存量用户精细化运营将成为企业营收增长的主要方式,技术发展则是主流企业的核心推动力。

饮料行业增幅超两位数

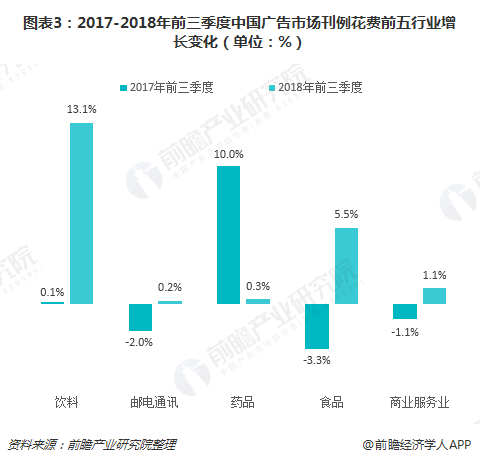

2018年前三季度,广告刊例花费前五行业分别是饮料、邮电通讯、药品、食品、商业服务业。其中,饮料行业广告花费以13.1%的增幅居首,较去年同期大幅提升了13个百分点。一方面是作为快消品,饮料行业有着明显的依赖市场营销的特征;另一方面,前三季度是饮料市场销售旺季,因此需要大规模广告投放,两位数的增幅领先于其他行业不难理解。

同属于快消品领域的食品行业,同比增长也较为明显,前三季度广告刊例花费增长达5.5%,而去年同期为负增长;商业服务业排在第三,同比增幅1.1%。

另外,值得一提的是,我国药品行业广告花费有所减少,同比增幅下降至0.3%,而去年同期达10.0%。药品行业广告投放收缩,可能与政策监管趋严有关,尤其是2018年7月爆发的疫苗造假事件,令整个行业受到波及。

可口可乐广告花费第一

2018年前三季度,广告刊例花费前二十厂商占全媒体市场比重达到23.6%。其中,可口可乐公司、广州医药集团有限公司和宝洁(中国)有限公司位列广告花费厂商前三甲。可口可乐公司和广州医药公司在今年前三季度广告花费增长分别为15.3%和7.2%,宝洁中国广告花费则下降43.0%,相比上半年排名亦下降1位。

除此以外,2018年前三季度,康朝药业有限公司、广西百琪药业有限公司、天地和家装集团以及雅诗兰黛集团的广告花费增长较快,同比增幅均超过了75%,分别增长了99.0%、83.8%、87.3%和75.0%。

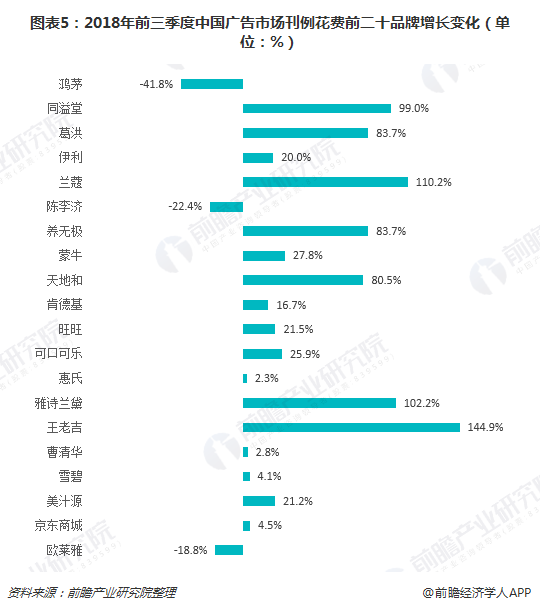

分品牌来看,2018年前三季度,广告刊例花费前二十品牌占全媒体市场比重达到17.6%。其中,鸿茅、同溢堂、葛洪三个品牌广告花费最多。其中,同溢堂、葛洪广告花费增长明显,前三季度同比增幅分别达到99.0%、83.7%,而备受争议的鸿茅在广告投放上明显减少,前三季度同比下滑41.8%。

另外,兰蔻、雅诗兰黛、王老吉广告花费增长较快,同比增幅均超过了100%,分别增长了110.2%、102.2%和144.9%。

更多数据参考前瞻产业研究院发布的《中国广告行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务