2018年调味品行业细分市场分析 酱油仍是第一大品类

酱油市场

我国酱油行业在90年代以前,由于酿造工艺不完善,主要以本地的酱油厂生产的其他散装酱油为主;90年代时,淘大黄豆酱油进入内地市场,很快就代替了当地的散装酱油;90年代后期以海天为代表的广式酱油进入内陆市场,逐渐在全国打开市场,目前使用频次逐渐高于老抽。

而近几年功能性酱油如儿童酱油、红烧酱油、鲜味酱油等由于能满足消费者差异性需求逐渐受到消费者的欢迎,其中鲜味酱油由于含盐量低,鲜味十足,能提升菜肴的风味,成为生抽和老抽的升级产品,目前正迅速的发展。

从酱油的历史演变来看,我国酱油的产品升级符合日本功能化和健康化的趋势,目前各大酱油厂商均开始迎合消费升级趋势,布局零添加和有机酱油,未来酱油行业将向零添加和有机酱油发展。

在市场容量方面,根据国家统计局的数据,2017年中国酱油行业产量为1001万吨,可比口径同比增长5.1%。酱油行业过去3年行业产量的个位数增速与2008-2017年10年期间行业产量的复合增速11.83%相比有所下降,整个行业的发展进入了相对稳定的时期。

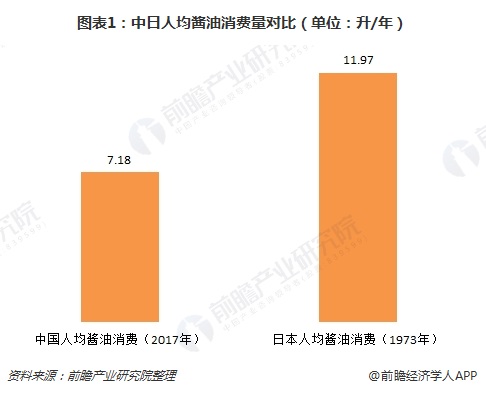

不过,2017年中国人均年度酱油消费量为7.18升/年,与日本70年代的酱油消费高峰时期11.97升/年相比,还有67%的上升空间。伴随中国消费者可支配收入的提升和外出就餐频率的增高,人均酱油消费量具有继续上升的潜力,当前中国的酱油消费量与日本经济快速增长时期的酱油消费顶峰仍存在差距。

食醋市场

食醋与酱油不同,产品具有明显的地域特征。由于全国各地酿造工艺和消费场景的不同,形成了具有代表性的“镇江香醋”、“山西老陈醋”、“福建永春红醋”和“四川保宁醋”的中国四大名醋。

不同区域对食醋的不同口味诉求导致行业集中度较低的现状。与酱油行业相比,食醋行业

的市场集中度明显较低,2017年龙头企业恒顺醋业的市场占有率仅为5%左右。这种较低的市场集中度与食醋产品的地域特性有很直接的关联,地方性企业跨区域扩张的挑战不仅仅存在于渠道层面,也体现在产品层面。

在市场容量方面,2017年中国食醋行业产量约为330万吨,同比增长约5%。2017年中国人均年度食醋消费量为2.39升/年,与日本食醋消费量巅峰时期2004年相比仍然具有41%的上升空间。

调味酱市场

根据中国调味品协会的数据,2017年规模调味酱企业产量为82万吨,可比口径同比增长7%。

调味酱的功能与酱油类似,也具有丰富的营养,与酱油有所区别的是调味酱的种类繁多,不同种类之间的口味差异很大,与各地不同的饮食习惯相匹配,具有较强的区域性的特征,也能够满足消费者更多元的口味诉求。例如北方的调味酱口味较为浓重,比如甜面酱、花生酱和豆类发酵酱;贵州的调味酱口味偏辣,如豆豉辣椒酱和油辣椒等;广式调味酱口味较清淡,如黄豆酱、XO酱和海鲜酱等;而西式餐饮的流行则带来了西式调味酱和果酱等消费需求的上升。

其他细分市场

——复合调味料市场

根据Frost&Sullivan的统计,2017年中国复合调味品的市场容量为987亿元。其中,鸡精是复合调味料中最大的细分品类,2017年占据整个复合调味料市场的28%,其次是火锅调味料占据21%,西式和中式复合调味料则分别占据19%和17%。

——蚝油市场

根据Euromonitor和中国调味品协会的统计,2017年中国蚝油的行业收入(出厂价口径)约为53亿元。蚝油是中国调味品的细分品类中增长最快的品类之一,2011-2017年蚝油行业收入的复合增速为15%。

——料酒市场

根据Euromonitor的统计,2017年中国料酒的行业产量约为290万吨。料酒是中国调味品的细分品类中增长最快的品类之一,2011-2017年料酒市场规模的复合增速为13%。中国目前约有超过1000家的料酒生产商,其中大部分生产商仍为区域性的中小企业。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国调味品行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

徐烁(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务