2018年中国化妆品OEM行业竞争现状与发展趋势分析

化妆品OEM行业发展现状

——市场规模

化妆品的上游产业分为两个部分:原材料生产商和化妆品生产商。其中,化妆品生产商分为三种OEM、OBM和ODM,其中OEM和ODM最为普遍。具体来说,OEM指的是客户品牌商提供制造配方、工艺技术、质量标准、品牌商标等,代工厂负责来料加工。

OEM是社会化大生产、全球协作以及资源合理化的有效途径和结果,OEM生产已成为现代工业生产的重要组成部分,也是化妆品行业的重要组成部分。数据显示,随着化妆品市场的快速增长,我国化妆品OEM市场的销售额也快速增加,2017年我国OEM的销售额从2012年的195亿元增加至448亿元。

——行业产值

近年来,国内部分化妆品OEM企业的品质和工艺受到国内外知名化妆品品牌客户的广泛认可,国内化妆品OEM企业相同原料品质和技术工艺的产品,与莹特丽、科诗美丝等国际化妆品代工集团相比,国内化妆品OEM企业的售价普遍更低,具有较高的性价比。许多下游品牌商客户已经逐渐从这一类国际龙头代工企业转而选择国内企业进行OEM生产,以获得更为贴近本土市场的产品设计以及更高的产品性价比。

在此趋势,我国化妆品OEM行业产值水平不断提升。2017年,化妆品OEM行业产值达到455亿元,同比增长%。

其中,护肤品比重最大,2017年产值占比达到47.9%;彩妆近年来增长较为明显,产值占比已达到8.1%;洗护发产值比重也较高,超过10%,达到18.6%;其他化妆品占比为25.4%。

——竞争态势

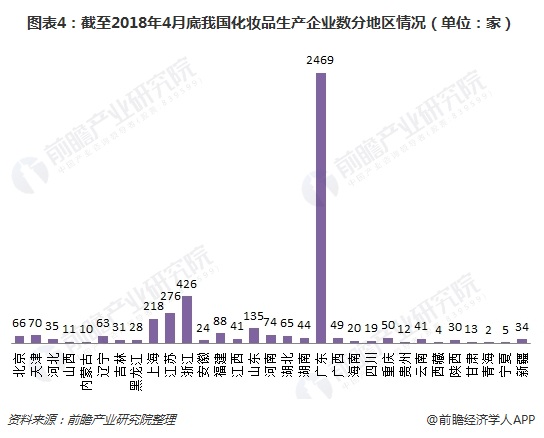

截止2018年4月底,获得国内化妆品生产许可的化妆品企业总计4456家,这些企业当中能够提供化妆品OEM/ODM企业约2000多家,大部分分布在珠三角及长三角地区,尤其是珠三角。珠三角地区中,又以广州居多,占据全国60%以上化妆品OEM/ODM企业。

可见,国内化妆品OEM厂商家数众多,无序竞争较为普遍。造成OEM行业竞争力较弱的原因,主要有三个方面:一是化妆品OEM行业整体技术壁垒较低;二是行业分散,企业议价能力不强;三是OEM产品相似度高,缺乏品牌壁垒,品牌溢价低。

不过,规模较大的国际厂商和国内一线厂商依然有较大的竞争力。新出台的《化妆品生产许可检查要点》有着非常严格的标准和要求。新规要求势必如大浪淘沙,将淘汰不少"小作坊"、"小工厂",促进产业升级

——经营情况

与化妆品行业整体的高毛利高利润相比,化妆品OEM行业整体利润较低,盈利能力较差,平均利润率只有11%。只有少数几家企业能够达到平均水平以上,如诺斯贝尔、孕婴童、伊斯佳等。

化妆品OEM行业发展趋势

首先,随着国内化妆品市场发展日趋成熟,许多OEM企业逐渐向拥有自主核心技术的ODM发展,纷纷开始组建自己的科研团队,并从欧美、日韩等国际聘请研发团队和顾问,研发自有配方及技术,如此一来,既可以获得更高的利润,也可以在产业链中获得更大的话语权,对于成品商而言则可以把更多的精力集中于营销与服务。

其次,化妆品OEM的产生是社会分工细化的结果,是经济发展后社会分工协作的必然产物,专业化妆品OEM企业比自行生产应该是管理手段更完备、产品质量更好、生产成本更低,因此,化妆品OEM企业提高管理水平、提高产品质量、注重企业信誉将是未来的发展方向。

最后,鉴于中国化妆品OEM市场需求中以不了解化妆品的技术、管理的客户居多,他们对其产品生产所需的设备条件、配方工艺、质量控制手段等提不出太多的要求。因此,加强服务便是针对这种需求的OEM企业的发展方向。目前,已有许多企业不仅具有产品研发、生产、灌装能力,还可提供包装设计、包装材料采购、营销策划等一条龙服务。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国化妆品行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务