节水灌溉利好政策先行 节水灌溉行业发展前景看好

一、节水灌溉细分为4个子行业

传统的农业灌溉方式是采用土渠输水灌溉,渠系水利用系数一般为0.30左右,渗漏和蒸发程度较高,水资源浪费严重。使用节水灌溉技术,可有效提高水资源利用效率。根据节水灌溉技术的不同,可将节水灌溉行业分成如下几个细分行业:

从上表可见,在各类成熟的节水灌溉技术中,以滴灌系统为代表的微灌是技术含量最高、节水效果最好,同时节肥和增产效果最佳的灌溉技术,滴灌系统对产品的品质要求较高,以滴灌为代表的微灌技术是世界灌溉节水技术发展的主流和方向,发展势头强劲。滴灌系统主要用于大棚作物的栽培,以及葡萄、棉花等高效经济作物的灌溉。

二、行业市场竞争趋于激烈、发展前景看好

我国节水灌溉行业的发展经历了以下三个阶段:

(1)20世纪70年代中期到80年代后期,节水灌溉技术及生产设备的引进、消化、吸收阶段

这一阶段,我国政府开始从欧美、以色列等发达国家引进喷灌、滴灌技术和这一类灌溉系统的生产设备,并花费10多年时间在国内进行相关的试验、消化和研发。这个阶段,我国的节水灌溉行业尚处于发展初期,除少数与科研单位合作参与研发制造和试验的工厂以外,生产喷微灌产品的企业很少。而且由于当时国内的水利、农业、林业、园林以及其他相关行业仍采用传统的地面漫灌方式进行灌溉,所以国内几乎没有从事节水灌溉工程设计与施工的公司。因此,我国的节水灌溉行业在这个阶段力量非常薄弱,没有行业优势,也几乎没有市场和经营行为。

(2)20世纪90年代初期到20世纪末,节水灌溉技术推广、节水灌溉行业快速发展阶段

由于国内水资源的普遍匮乏和先进的种植技术、水肥技术以及其他更为优良农业技术的采用,国家开始推广节水灌溉技术,并逐年加大力度。10年间,国家通过建立节水灌溉重点县和示范区,发放节水灌溉项目贴息贷款和节水灌溉企业技改贷款等方式支持和推进节水灌溉行业的发展,大力扶持国内的节水灌溉企业发展。在这个阶段,我国的节水灌溉行业进入了快速发展期,尤其是在20世纪90年代中后期,节水灌溉产品的生产企业数量每年都在成倍增长,短短几年间,百余家制造节水灌溉产品的企业遍布全国。这个时期由于水利、农业及其相关行业对节水灌溉产品和技术的需求旺盛,我国的节水灌溉行业发展很快,开始形成一定的规模和初期的市场。

(3)21世纪初至今,市场竞争趋于激烈、行业发展前景看好

在10年快速发展期间,节水灌溉设备生产企业的数目增加很快且同一产品被多家企业同时生产的现象相当普遍。据不完全统计,截止目前国内从事节水灌溉产品制造和工程建设的企业约有500家,导致节水灌溉产品的供需市场在短时间内发生了较大的变化,但大多数企业规模较小,使得市场竞争日趋激烈。与此同时,大多数企业的生产和经营状况却是:规模较小,资金较少,技术水平较低或缺乏各种专业技术人员合理搭配的较为完整的技术体系;研发和创新能力较弱,新产品难以出现;技术含量较高、制造工艺要求相对较高的产品和国外同类产品比较仍然有较大的差距;由于生产设备和管理上的原因,造成有些企业的产品质量不稳定。

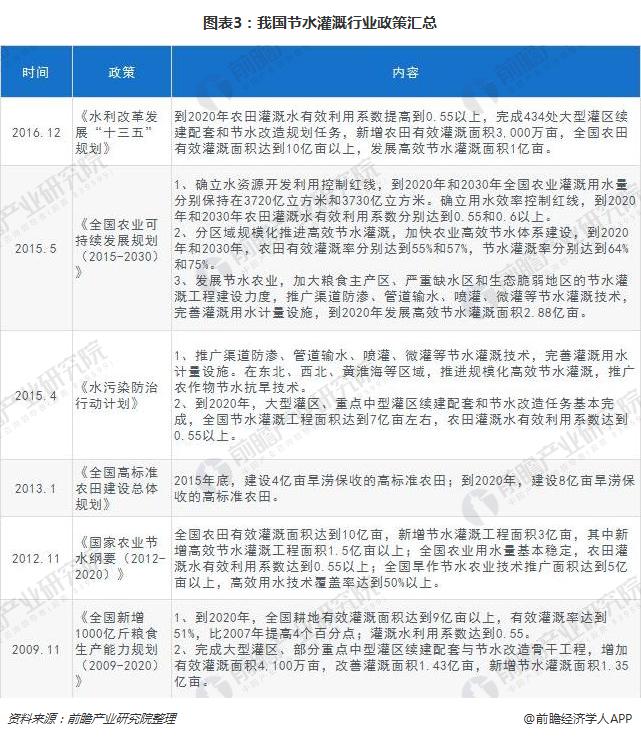

三、政策利好行业发展

近年来,我国相继颁布了《全国农业可持续发展规划(2015-2020)》、《水污染防治行动计划》等有利于节水灌溉行业的产业政策,从水利、农业、农业综合开发、土地整理以及城市园林等行业和领域入手加大对节水灌溉工程的投入,节水灌溉行业面临新的发展机遇,行业发展潜力巨大、前景看好。

根据《全国农业可持续发展规划(2015-2030)》,到2020年以前发展高效节水灌溉面积(指喷微灌)2.88亿亩。截至2015年末,我国高效节水灌溉面积为1.35亿亩,也即自2016年至2020年每年需新增约3000万亩高效节水灌溉面积。根据目前市场现状,喷灌投资成本约为1000元/亩,滴灌投资成本约为1300元/亩,则未来几年每年喷滴灌设备市场容量约为300-400亿元。

四、国内企业稳固中低端节水市场份额

从全球节水灌溉设备行业来看,以色列、美国等国家在研发和制造领域始终处于世界领先地位,长期垄断了世界上高端节水设备的生产。近年来随着中国等发展中国家对节水灌溉设备的研发投入力度加大,节水灌溉设备研发制造水平提高很快,在某些中端领域产品质量接近发达国家水平,并凭借价格上的优势形成与发达国家竞争的格局。

我国节水灌溉设备行业的整体竞争格局是:目前,节水灌溉行业内的企业普遍规模较小,行业集中度不高。近几年由于国家加大了对节水农业的支持力度和资金投入,节水灌溉行业前景看好,进入该行业的投资者逐步增多,使得行业的市场竞争趋于激烈。国际节水灌溉巨头由于价格上处于劣势,已逐步退出国内中低端节水灌溉市场的竞争,在高端节水灌溉设备市场形成一定的垄断优势,国内节水灌溉龙头企业在产品质量和技术上不断进步,已经能在中端产品领域赢得竞争并向高端产品市场发起挑战。

目前国内节水灌溉市场中,大禹节水处于行业领先地位。其中,甘肃省作为公司的总部所在地,市场份额高达60%-80%,内蒙30%左右,新疆20%,东北10%-20%;京蓝科技2016年收购沐禾节水100%股权,快速切入农业节水领域,加快业务转型,2017年京蓝科技生态节水运营服务业务营收比重为69.14%。

以上数据及分析均来自于前瞻产业研究院《2017-2022年中国节水灌溉行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务