2018年1-9月主要房企销售数据解读 千亿房企不再稀罕、数量已达19家

2018年前三季度主要房企销售整体情况

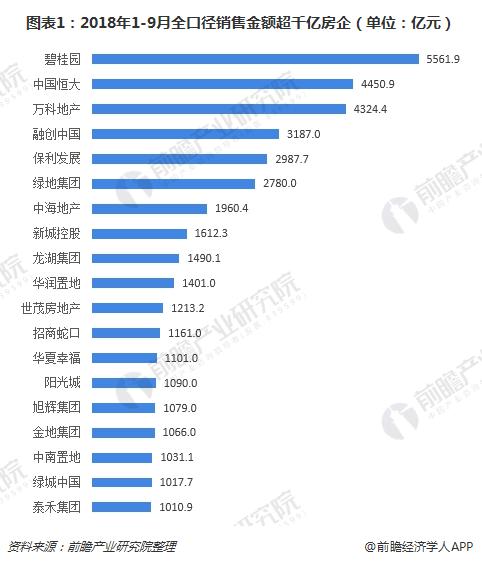

2018年以来,受市场环境和资金环境影响,房地产企业普遍对销售回款的资金更加依赖,纷纷提出加大供应,加速销售回款的策略。截至今年9月,共有19家房企突破千亿,同比上涨73%,反映出房企对销售规模的追求达到了前所未有的程度。按照当前增势,预计到2018年底,超千亿房企有望突破30家。

其中,碧桂园、恒大与万科3家企业销售额均超4300亿元,碧桂园以5561.9亿元继续领跑;融创中国、保利发展、绿地集团位列第二梯队,2018年1-9月全口径销售金额在2500-3500亿元区间;中海地产、新城控股销售额也在1500亿元以上,其他则在1000-1500亿元区间。

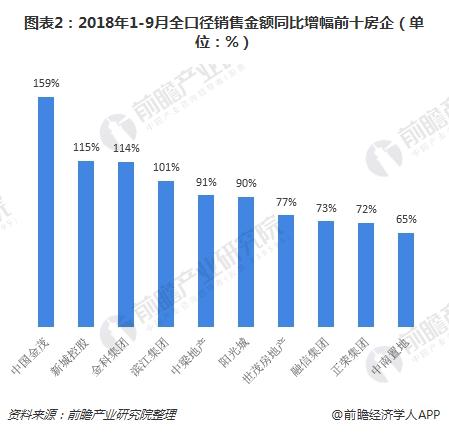

从销售金额增速来看,中国金融业绩同比增幅位居第一。今年上半年,中国金茂就超过了2017年全年693亿的销售金额,截止9月,累计销售978.9亿,同比增幅达到159%,加速向2018年1200亿目标靠近。

新城控股、金科集团、滨江集团销售额同比增幅也超过100%,分别达到115%、114%、101%;中粮地产、阳光城增长也十分明显,同比增幅约为90%;2018年1-9月全口径销售金额同比增幅前十的门槛为65%。

总体来看,2018年前9个月房企销售步伐较为稳健,多数房企完成全年销售目标问题不大,但有少数房企完成目标仍存在较大压力。在此背景下,许多房企提高货量供应,加大推盘和营销力度,加速项目去化和销售回款,以促进全年销售目标完成,如恒大下半年有近7000亿元的销售货值;龙湖表示将在下半年集中推盘,下半年货源可达2000亿元;泰禾将体量庞大的广州院子、福建红树湾院子、厦门湾、青云小镇等项目于下半年集中入市,并把回款定为年度工作重中之重。

主要房企销售集中度情况

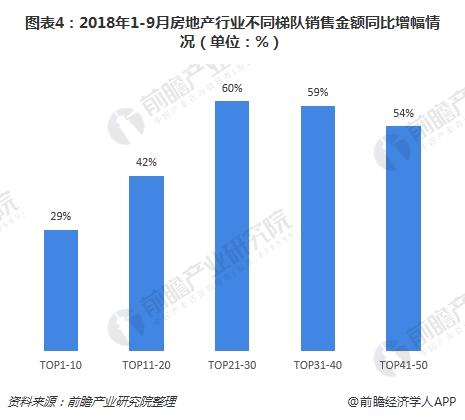

2018年1-9月,房地产行业集中度仍在加剧,TOP100房企集中度迅速攀升至71%,TOP30房企占据近市场一半份额,TOP10集中度也已经达到30%。可以预见,伴随房地产市场调控的深入,房企的销售压力不断增大,市场集中度还有可能继续上升。

从具体表现来看,TOP20-40梯队在发展节奏上可能表现的更为积极,销售金额同比增幅平均达60%左右;其次是TOP31-40梯队,同比增幅平均为59%左右;TOP1-10梯队销售额增幅最小,但也达到了29%。

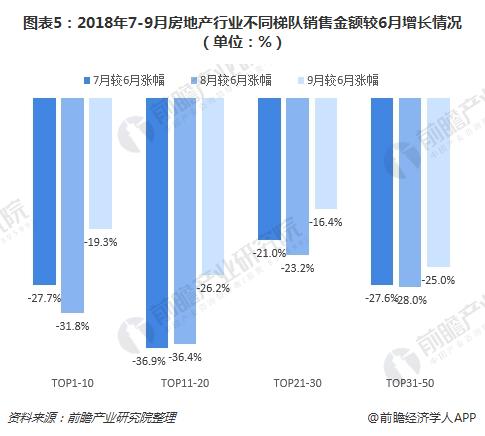

另外,从房企单月销售业绩来看,9月份房企通过抢收金秋,各梯队业绩普遍优于8月份,50强企业环比上涨14%。不过,6月受年中冲刺影响,业绩达到峰值,在严苛的政策环境下,下半年7、8、9月单月业绩未实现进一步突破,较6月涨幅均为负数。

主要房企未来销售展望

今年楼市的“金九银十”势头不再,但大多数房企仍欲抓住时机冲刺年度目标。一二线城市销售面积增速或受益于推盘回暖料将持续复苏,但政策端对房价的高压态度不改;三四线城市去库存政策力度逐渐减弱,预计后期销售面积增速将持续小幅放缓。同时在对下半年成交尤其三四线销售逐步转淡的预期下,加速推盘去化正成为越来越多房企的首选策略,从而加快了近期行业开工的节奏,但随着销售渐趋下行以及房企融资环境整体收紧,预计后期新开工面积增速将承压逐步回落。

土地方面,房企目前已经脱离了盲目补库存的状态,拿地态度也变得更为审慎,为了保证自身的销售规模,大多数企业尤其是行业龙头的拿地需求有增无减,预计后期全国土地购置面积增速将维持一段时间高位波动。

更多数据参考前瞻产业研究院发布的《2018-2023年中国房地产行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务