资本市场推动服务机器人行业竞争升级 “智能化”成为竞争要点

目前,全球服务机器人产业都处于新兴发展阶段,国内虽起步较晚,但在技术、产业化水平上与国外公司差距较小,甚至部分核心技术和产品市场化已领先于全球;同时,在国内人口老龄化加速、家庭清洁、娱乐需求多样化等刚性因素驱动下,我国服务机器人市场成长动能显著。2017年,中国服务机器人整体规模超96亿元人民币,同比增长32.51%。未来,随着市场规模的不断扩大,行业竞争状况将会进一步加剧。

服务机器人市场规模逐步扩大

2015-2017年,我国服务机器人市场规模呈稳步上升趋势。2017年,中国服务机器人市场规模达96.6亿元,同比去年增长32.51%。未来,服务机器人将继续向医疗、物流、餐饮、客服等多个行业持续渗透,因此前瞻预计2018年中国服务机器人市场规模将达到122.9亿元。

资本市场推动行业竞争加剧

一方面,资本市场的高度关注,加速行业推出改革创新产品。目前,创新企业成为众多投资机构关注的焦点,服务机器人产业的竞争格局还未稳固,面临良好市场发展契机,具有高频需求的智能服务机器人成为主要投资方向,投资较为活跃。

据统计,2017年,国内机器人相关项目投资热度高,项目数量约80个,总金额约60亿元;其中,PreA/A/A+阶段占比为49%,天使轮和种子轮占比为30%,B轮占比为6%,C轮和IPO/新三板占比为3%,战略投资占比为9%。综上,国内机器人行业投资比较热衷于处于建设期和成长初期的项目。

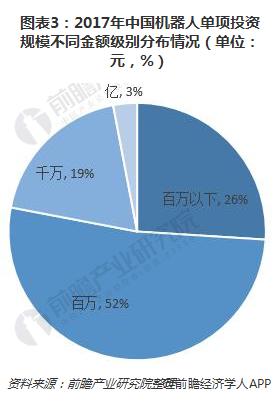

从2017年中国机器人单项投资规模的整体情况看,单项融资规模以百万级为主,单项投资为百万级别的占比52%;其次是百万以下级别,占比为26%;千万级别的占比为19%,亿元级别的为3%。

从2017年中国机器人不同投资领域分布情况看,服务机器人成为投资热点,占比69%;其次是工业机器人,占比为17%;系统集成类占比为12%;特种机器人占比为2%。

“智能化”要求推动行业竞争加剧

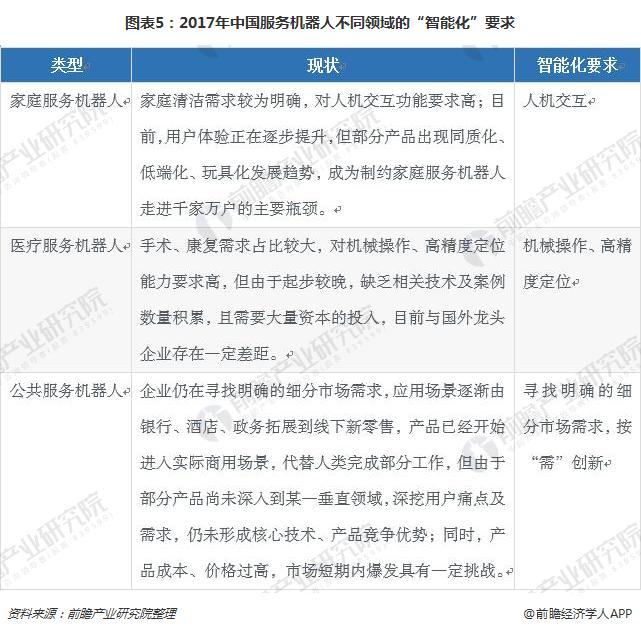

另一方面,对服务机器人的要求更加“智能化”也促使服务机器人行业竞争加剧。目前,国内将服务机器人定位为满足人类生活质量提高的基础关键设备,部分人工智能技术实现国际领先水平,但从市场需求的角度出发,现有机器人产品尚不能满足用户“智能化”需求,人机交互、柔顺控制、功能仿生、智能感知等关键技术严重制约服务机器人发展。服务机器人行业的部分关键技术仍有待突破,而最先突破“智能化”创新技术的企业的行业地位将更加稳固,这也不断加大了整个行业的竞争压力。

目前,我国服务机器人行业周期度过探索期拐点,即将进入市场启动期。未来,在资本市场和高智能化要求的共同助力下,我国服务机器人行业的竞争状况将进一步加剧。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国服务机器人行业战略规划和企业战略咨询报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务