四大在线音乐平台都靠什么立足? 一文了解音乐平台竞争现状:依托各自优势展开差异化竞争

音乐平台展开差异化竞争

版权市场新形势下,各大平台打造差异化定位。随着音乐版权的厘清和共享,音乐版权市场基本稳定。腾讯音乐集团拥有QQ音乐、酷狗音乐和酷我音乐,成为行业绝对龙头,阿里音乐、网易云音乐也在版权方面持续投入。专攻版权之余,各平台都依靠股东强大的资源优势在内容原创、跨界营销、泛娱乐化等方面展开差异化竞争,深度参与全产业链,更加适应用户的个性化需求。

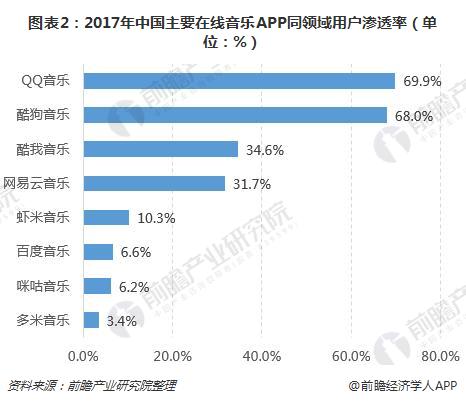

从在线音乐平台下载量和用户渗透率看,在线音乐竞争格局逐渐明朗,腾讯系音乐市场龙头地位稳固,网易云、百度和阿里音乐竞争激烈。

——腾讯系:版权丰富、渠道多元,在线市场绝对龙头

QQ音乐与中国音乐集团合并,三大音乐平台助力腾讯音乐巩固龙头地位。QQ音乐背靠腾讯,具有内容优质、产品全面、版权丰富等优势,并从“听看玩唱”音乐四大维度提供全方位的音乐体验。

中国音乐集团起源于2012年成立的海洋音乐,此后通过整合音乐平台酷狗、酷我、电视音乐服务商彩虹、老牌版权代理商源泉等,成立中国音乐集团,在大量独家版权资源的基础上积累了稳定流量和优质口碑。

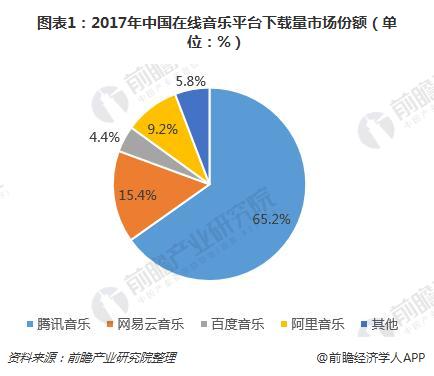

2016年7月,腾讯旗下QQ音乐与中国音乐集团合并,成立腾讯音乐娱乐集团。新集团凭借环球、索尼、华纳三大唱片资源以及QQ、酷狗、酷我三大音乐平台,占据绝对的市场份额。2017年,腾讯音乐下载量市场份额为65.2%,QQ音乐用户渗透率为69.9%,龙头地位进一步巩固。

同时,QQ音乐、酷我、酷狗平台盈利模式丰富,包括付费音乐包及会员业务、数字专辑售卖模式、在线分销;与电信运营商合作推出音乐流量包服务、营销推广及在线营销业务、游戏联运、直播间打赏分成、硬件及周边衍生、票务及在线演艺O2O。

——阿里系:艺人、粉丝、内容的联动平台

阿里音乐是阿里文娱战略的重要布局。2015年3月,阿里音乐将收购的天天动听与虾米音乐合并成立阿里音乐。经过战略整合,虾米音乐专注音乐播放服务,而天天动听改版为阿里星球并回归粉丝运营社区。

版权方面,阿里音乐既拥有滚石、华研、寰亚、S.M.、BMG等国内外优质资源;同时,聚焦独立音乐领域,与独立数字版权代理机构Merlin在版权营运、内容宣发等方面开展战略合作。2018年3月,阿里全资收购票务平台大麦网,与阿里音乐实现业务联通,形成艺人、票务、粉丝三方联动的运营模式。

——网易云音乐:基于兴趣和品味的音乐社交

网易云音乐以“音乐社交”为特色,主打发现和分享。网易云音乐现已拥有超过四亿用户,作为音乐发现平台,UGC歌单在创造优质内容的同时打破了以歌手、专辑为标签的传统分类方式,形成基于情感、乐器、语种、风景等为主线的个性化歌单;作为音乐分享平台,转发、关注、评论等互动功能强化了网易云音乐的社区属性,增强用户粘性。2017年12月,网易云音乐MAU同比增速为43.1%,月活跃用户增速位居行业首位。

——百度音乐:软件与硬件互补,音乐与技术交融

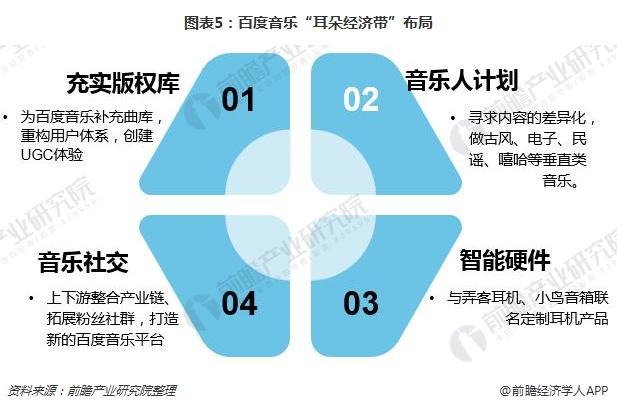

依托百度与太合,布局“耳朵经济带”。百度音乐源于百度旗下音乐平台ting;2012年9月,百度ting正式更名百度音乐;2015年12月,百度音乐与太合音乐合并。在百度大数据技术和流量入口的双重支持下,结合太合音乐的版权、演艺等资源,百度音乐于2016年10月提出从“播放器工具”到“多功能平台”,再到人格化、场景化、智能化的“音乐伴侣”的“三步走”发展战略,打造“耳朵经济带”,实现内容、技术与用户的深度交融。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国移动音乐行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务