一文了解消费电子上游组件发展趋势 未来发展存在差异

一、摄像头模组

近两年,随着国内外手机市场饱和,,手机品牌对于产品力的追求,愈发猛烈,产品差异化竞争层出不穷。在此潮流中,具备产品、渠道或者品牌等优势的手机厂商出现了大幅增长,而不具备这些优势的手机厂商正在不断被洗牌出局,手机产业越来越集中。手机摄像头产业作为终端产品的上游企业,跟随手机品牌集中化趋势,也在不断收紧。

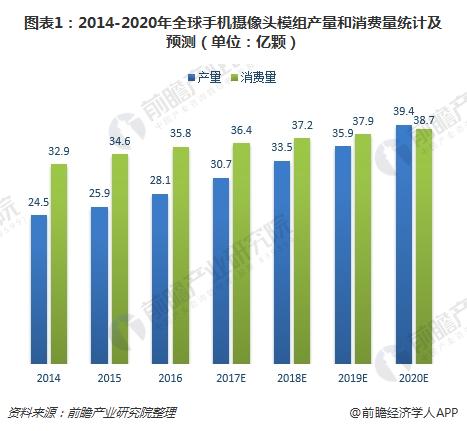

由于终端市场集中度提高,摄像头模组需求亦逐渐集中,摄像头模组厂商之间的竞争愈发激烈。数据显示,2016年,全球手机摄像头模组消费量达到35.8亿颗,产量达到28.1亿颗;预计到2020年,全球手机摄像头模组消费量达到38.7亿颗,年复合增长率为2.0%,而产量则为39.4亿颗,年复合增长率为8.8%,供需关系将会逐渐平衡。

二、显示模组

受全球消费电子持续增长影响,全球平板显示市场保持稳健增长,全球面板产能也持续增加,且新增产能主要来自中国,国际大厂商三星、LG等陆续关闭LCD生产线,国内如京东方、华星光电等一系列厂商正通过不断布局加速占据国际市场份额。

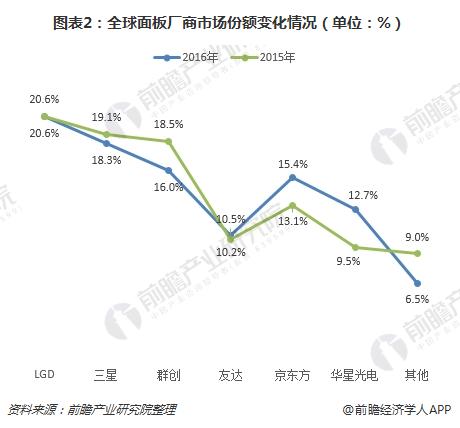

目前,中国大陆面板厂商在出货量上已紧逼韩企在全球市场的份额,占据三成,首次超越中国台湾。具体数据显示,2016年,京东方市场份额为15.4%,较2015年的13.1%提升了2.3个基点;华星光电市场份额也从2015年的9.5%提升至2016年的12.7%。

三、触控模组

触控系统已经成为消费电子产品不可或缺的组成部分,2017年全球触控模组出货量或突破20亿台,增长率接近6%,产值达到310亿美元。触摸屏及集成触控模组主要应用在智能手机、平板电脑、工业控制、医疗器械、智能家居设备、车载GPS产品等终端。目前,智能手机、平板电脑和汽车是触控行业的主要应用领域,智能手机市场规模的扩大是影响触控行业产品下游需求的最主要因素。

触控模组厂商主要集中大陆和台湾地区。近年来众多大陆企业进入,造成产能过剩,出现价格战。目前产业进入整合期,产业呈现马太效应。

电池模组

锂离子电池已经占据了手机、笔记本电脑等消费电子类产品电池的主要市场,未来随着锂电生产工艺和电池性能的进一步提升,将占据储能电池、动力电池等领域的主要市场。

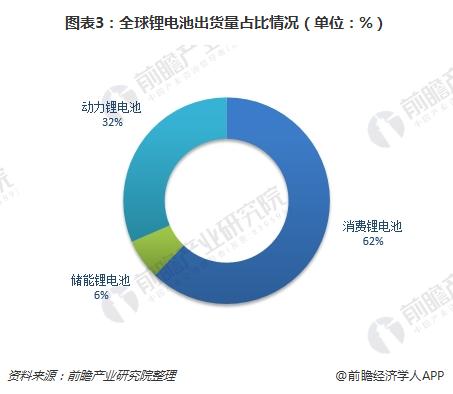

数据显示,在全球锂电池市场中,消费锂电池出货量占比依旧最大,达到62.19%;其次是动力锂电池,出货量占比为31.50%;储能锂电池比重较小,只有6.31%。

四、射频组件

手机射频部分由天线、射频前端、基带芯片、收发器芯片和射频连接器组合而成,各部分所含的价值量不一。

以基带芯片为例,基带芯片是用来合成即将发射的基带信号,或对接收到的基带信号进行解码。简单来说,就是发射时,把音频信号编译成用来发射的基带码;接收时,把收到的基带码解译为音频信号。同时,也负责地址信息(手机号、网站地址)、文字信息(短讯文字、网站文字)、图片信息的编译。

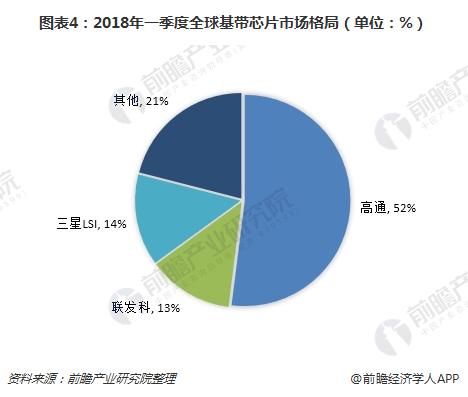

近年来,全球基带芯片市场发展迅猛,2018年一季度市场规模已达49亿美元。随着5G时代的来临,基带芯片将迎来新一轮的增长。目前,在基带芯片市场,基本被高通、三星LSI、联发科、海思和UNISOC所垄断。2018年一季度,高通以52%的基带收益份额保持第一;其次是三星LSI,占14%,联发科占13%。

五、声学组件

声学产品作为智能硬件与人类的重要交互方式之一,随着人工智能的发展,传统的声学行

业出现了新的增长点,从语音识别到人工智能,操作系统结合云平台不断完善,能够更好

地识别消费者需求。

六、无线充电

iPhone对于无线充电的应用,刺激了市场对于无线充电的需求增长。数据显示,无线充电市场2017年市场规模约为61亿美元,到2022年预计将达到140亿美元。

更多数据参考前瞻产业研究院发布的《2018-2023年中国液晶显示模组行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务