2018年国外粉末冶金行业分析 北美发展相对成熟【组图】

粉末冶金具有原材料利用率高(达95%)、制造成本低、材料综合性好、可近净成型、产品精度高且稳定可制造传统铸造方法和机械加工方法无法制备的材料和难以加工的零件等优点,因此,倍受国内外青睐。

随着全球工业化的蓬勃发展,粉末冶金技术已被广泛应用于交通、机械、电子、航空等领域,尤其在汽车制造领域。汽车工业的快速发展极大地推动了粉末冶金在汽车零部件制备中的应用,使汽车行业成为粉末冶金零部件的最大应用领域之一。下面来具体分析北美、欧洲和亚洲地区粉末冶金行业的发展。

北美

过去近50年,北美的粉末冶金行业从生产简单零件的低价格金属加工技术,发展成了能生产高度复杂的金属零件与组合件的产值达数十亿美元的产业。总体而言,北美粉末冶金行业起步较早,发展相对成熟。

数据显示,2017年,年北美地区轻型车销量约1700-1720万辆,其中粉末冶金部件和产品销售额达50亿美元,主要应用于结构组件、金属粉末、难熔金属三个方面。

结构组件方面,粉末和材料(粉末、润滑剂等)2016年销售额约7.50亿美元,工具和设备(工具、过程设备等)年销售额约1.87亿元,两者经加工后产生结构组件销售额约30.00亿美元。

金属粉末方面,2017年北美铁粉出货量约38.61万吨,同比增长1.13%;金属粉末总量同比增长1.29%至45.64万吨;粉末冶金零件产量约为35.46万吨,同比增长2.05%。

MIM零部件方面,美国2017年销售额为3.67-4.20亿美元,同比增长4.85-5.00%。MIM粉末(国内生产和进口)产量为1430-1829吨,同比增长约4.76-4.77%。

短期来看,北美粉末冶金零件的销售仍然处于相对稳定和积极的状态,其原因主要包括粉末冶金工艺新的应用领域,新产品的开发和更多的增值生产步骤的产生以及技术的提高等。

欧洲

欧洲粉末冶金应用较早,但早期粉末冶金于汽车方面使用较少。一方面,欧洲工程师偏好锻造方法,汽车制造商使用粉末冶金零件意愿较弱;另一方面,欧洲轿车使用的引擎较少,连杆、轴承帽等零件性质复杂;此外,欧洲轿车的手动变速器粉末冶金制品较少。

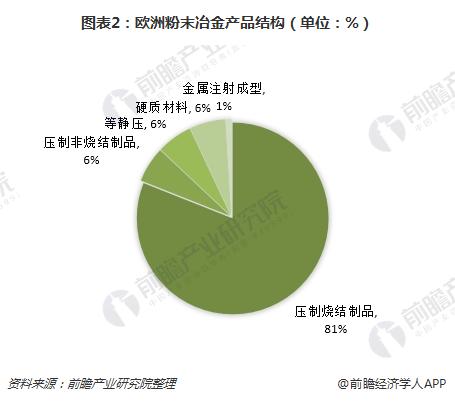

不过,随着粉末冶金工业技术的发展进步以及认知度的提升,自1950年欧洲粉末冶金市场得到快速发展。数据显示,2016年粉末冶金零件营业收入约为93.00亿欧元,占全球市场份额38%左右,粉末冶金零件产量总计24.80万吨,其中压制和烧结零件(传统法)占比最高,为81%。

从终端领域统计,汽车行业占据主导地位,约占欧洲粉末冶金市场的70%至80%。2014年欧洲生产制造约17.5万吨汽车粉末冶金结构部件,销售价值超30亿欧元,其中汽车发动机用量排名第一,占比为35%。

由于工艺和材料技术的发展,MIM技术在1996-2016年欧洲销售额从0增长至2.50亿欧元,预计2017年至2025年,销售额每年增速将保持在10%。汽车方面占据主导地位,2014年占MIM部件的43%。

亚洲

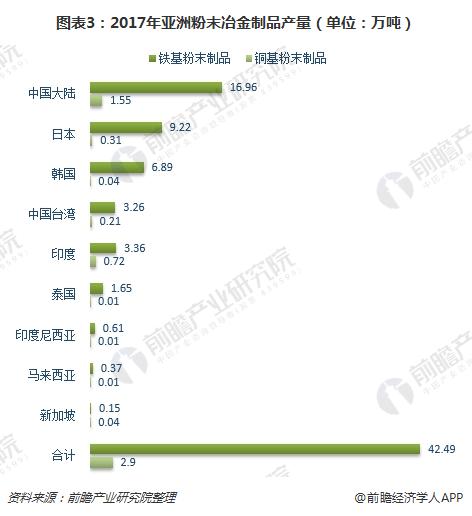

亚洲粉末冶金市场除日本外起步较晚,但自2000年后迅速崛起。2017年,亚洲铁基粉末制品产量共计42.49万吨,同比增长7.10%;铜基粉末制品产量为2.90万吨,同比增长15.50%。其中,中国大陆铁基粉制品、铜基粉制品产量均排名第一,2017年铁基粉末制品产量为16.96万吨,占比约39.92%,铜基粉末制品产量为1.55万吨,占比约53.35%。

值得一提的是,日本粉末冶金工业发展在亚洲处于领先技术,自1956年协会成立后产量处于上升趋势。2017年日本粉末冶金产量达9.52万吨,同比上升4.27%,为1956年产量的87倍。其中机械零件产量为8.85万吨,同比上升4.12%;轴承产量为0.67万吨,同比上升8.06%。

从应用领域来看,2017年,亚洲粉末冶金应用以交通运输设备为主,其中中国大陆占比为62%,日本占比为94%,韩国占比为94%;印度尼西亚更是高达100%,只用于交通运输设备领域。

更多数据请参考前瞻产业研究院发布的《2018-2023年中国粉末冶金制造行业产销需求预测与转型升级分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务