投资苏州丨一文看懂苏州市无人机产业发展现状与投资机会前瞻(附无人机产业现状、空间布局、投资机会分析等)

1、苏州市无人机产业政策环境

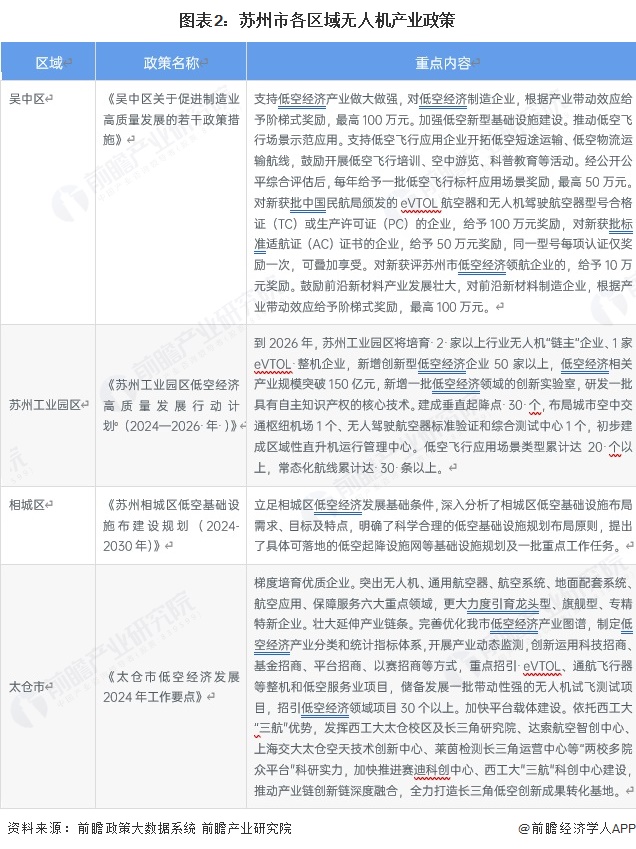

——苏州市无人机产业重点政策梳理

苏州市围绕低空经济系统布局,以2026年形成600亿元产业规模为目标,通过《高质量发展实施方案》和《若干措施》等政策,着力构建以“12345”体系为核心的无人机产业生态——重点培育无人机与电动垂直起降飞行器制造两大集群,搭建航路网、设施网、智联网和服务网四张基础设施网络,并在物流配送、城市交通等五大领域拓展应用场景,同时吴江区等区域正积极推进起降点建设和监管平台部署,以完善产业基础设施与服务体系。

——苏州市无人机产业各市区域政策

苏州市在无人机产业领域已形成清晰的区域分工:苏州工业园区作为核心策源地,系统布局整机、关键技术及核心部件,并设定了明确的产业规模目标;吴中区则聚焦应用生态培育,通过平台建设、场景开放与资金补助等方式强化产业支撑,两者共同构建起从技术研发到市场应用的协同发展格局。

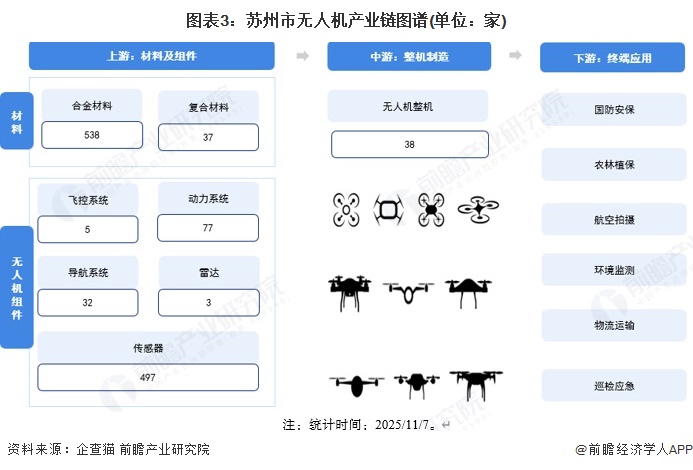

2、苏州市无人机产业链图谱

——苏州市无人机产业链图谱

苏州已形成覆盖上游材料组件、中游整机制造和下游多元应用的无人机完整产业链。从企业分布来看,产业链基础坚实,上游在传感器和合金材料等关键领域集聚优势显著,为核心组件提供了强大支撑;中游整机制造环节(38家)规模适中,承接上下游形成制造能力;下游则广泛应用于国防安保、农林植保、物流运输等多个重要领域,展现出从核心部件到整机制造再到行业应用的完整产业生态和集群优势。

注:统计时间:2025/11/7。

——苏州市无人机产业链图谱(按区域维度)

苏州无人机产业链呈现"多点集聚、特色分工"的格局:昆山市在传感器和整机制造环节领先;常熟市主导合金材料供应;太仓市在动力系统领域表现突出;吴中区在传感器和合金材料方面形成重要支撑,整体构建起各区域优势互补、协同发展的产业生态体系。

注:1)统计时间:2025/11/7,2)上述数据仅列举苏州各地区企业数量前四的环节。

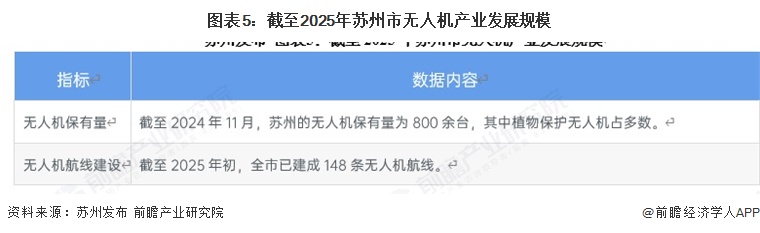

3、苏州市无人机产业发展规模

——苏州市无人机产业发展规模

截至2025年初,苏州市无人机产业已形成一定规模,全市已建成148条无人机航线,构建了初步的低空交通网络;在装备保有量方面,截至2024年11月全市无人机保有量达800余台,其中植物保护类无人机占据主要份额,显示出农业领域已成为当前无人机应用的重要场景。

——苏州市无人机产业各区展规模

截至2025年,苏州市无人机产业已形成区域协同发展格局:苏州工业园区作为产业高地集聚了134家产业链企业;吴江区以350家企业、22个无人机场和近7万公里飞行里程实现规模化应用;吴中区重点建设起降点并开通沪苏商务航线;昆山市形成"研发+制造+运营+服务"产业集群;太仓市依托160家航空航天企业构建完整产业链;张家港市实现整机制造突破;常熟市则在植保无人机应用领域取得显著成效。

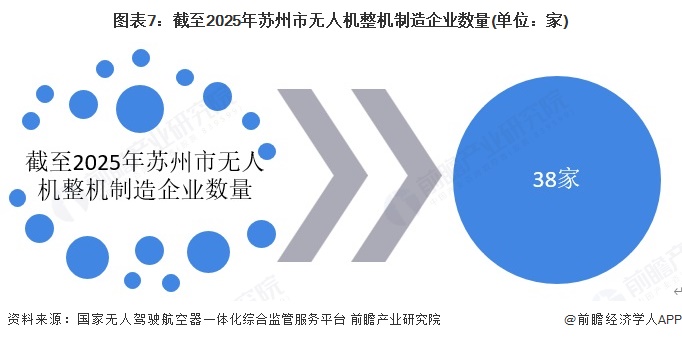

4、苏州市无人机产业企业布局分析

——苏州市无人机产业企业总数

截至2025年11月,国家无人驾驶航空器一体化综合监管服务平台数据显示,苏州市的无人机整机制造企业数量已达38家。这一数字是苏州低空经济产业规模与集群效应发展的一个缩影。

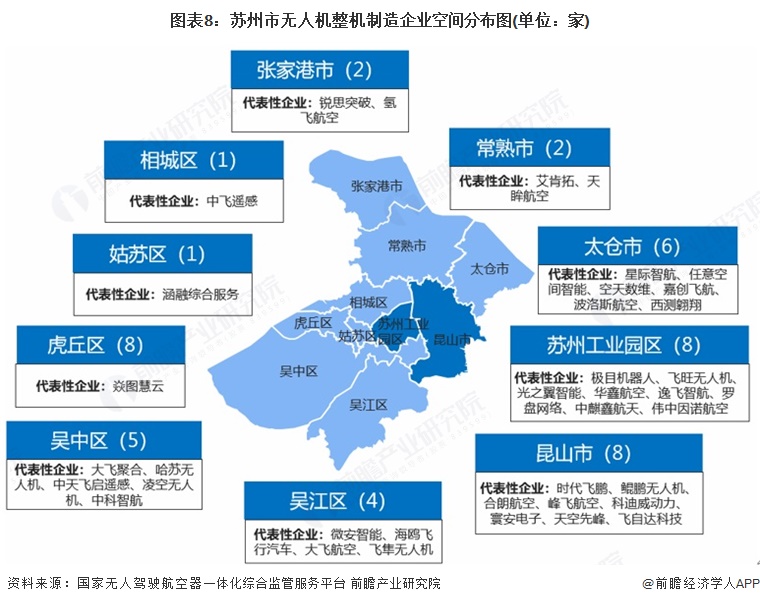

——苏州市无人机产业企业空间布局

根据国家无人驾驶航空器一体化综合监管服务平台公布的名单,苏州市的无人机整机制造企业分布呈现出 “双核驱动、多区域集聚”的显著特点。

具体来看,苏州工业园区和昆山市是产业的核心聚集区,两者均拥有8家整机制造企业,引领全市发展。其中,昆山市依托花桥低空经济产业园等载体,快速集聚了包括航天时代飞鹏、峰飞航空等在内的整机制造企业,形成了强劲的发展势头。紧随其后的是太仓市(6家)和吴中区(5家),共同构成了产业的重要支撑。而其他区域的企业数量相对较少,这表明苏州的无人机产业在地理上已形成清晰的梯队格局。

——苏州市无人机产业载体空间布局

苏州市无人机产业已形成全域协同、错位发展的特色载体空间布局:以苏州工业园区和昆山花桥为核心,分别聚焦特种无人机运营与eVTOL整机研发;太仓双园区联动构建从零部件到通用航空器的完整产业链;吴江四大产业园实现从总部基地、轻型飞机到新材料的功能互补;常熟、尹山·智谷等园区则专注工业无人机与创新孵化,共同构筑覆盖研发、制造、测试、应用的全产业链生态体系。

5、苏州市无人机产业融资分析

——苏州市无人机产业融资现状分析

2017-2025年10月,苏州市无人机产业融资呈现显著增长态势,融资事件次数从2017年的1起逐步攀升至2025年1-10月的11起,期间仅2019年略有回落;融资金额增长更为迅猛,从2017年的0.2亿元大幅增至2025年1-10月的10.11亿元,尤其2024-2025年进入爆发期,不仅单年及阶段性融资额屡创新高,也体现了资本市场对苏州无人机产业技术创新与场景落地潜力的高度认可,与当地低空经济产业专项基金布局、企业核心技术突破形成良性互动。

统计时间:2025年11月14日。

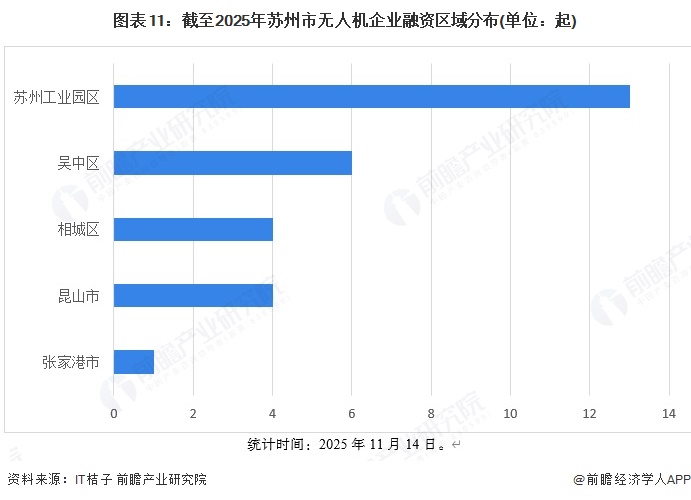

——苏州市无人机产业融资区域分布

截至 2025 年,苏州市无人机企业融资区域分布呈现显著集聚特征,苏州工业园区以 13 家的融资企业数量占据绝对主导地位,凭借完善的产业生态、丰富的应用场景及政策支持成为资本聚焦核心;吴中区以 6 家位列第二,相城区与昆山市各有 4 家企业获得融资,张家港市则有 1 家企业入围。整体分布与苏州低空经济 “核心引领、多点协同” 的发展格局相契合,园区的产业集聚优势与其他区域的特色发展形成互补,反映出资本对苏州不同区域无人机产业布局与技术潜力的差异化认可。

统计时间:2025年11月14日。

6、苏州市无人机产业投资机会分析

——苏州市各区无人机产业发展规划

苏州市在无人机领域形成了清晰的区域协同发展格局:吴中区通过资金奖励聚焦产业制造与应用环节,苏州工业园区以培育"链主"和建设测试中心构建产业生态,相城区专注基础设施网络布局,太仓市则依托科研平台推动技术创新与成果转化,共同构成从研发、制造到场景应用的完整产业链支撑体系。

——苏州市无人机产业优势及投资机会

苏州市无人机产业已形成从上游材料部件到下游多元应用的完整产业链,并在关键环节形成集群优势;凭借系统的基础设施规划、多元的应用场景基础及各区县错位协同的发展格局,构建了坚实的产业生态。未来投资可重点关注高端核心零部件、低空基础设施网络建设,以及物流配送、城市治理等垂直领域的商业化运营。

更多本行业研究分析详见前瞻产业研究院《中国无人机行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务