2018年汽车内饰规模不断提升,个性化、定制化成为趋势【组图】

汽车内饰规模不断提升,舒适性成为构成主要关注因素

汽车内饰产品主要包括仪表板、门内护板、扶手箱、立柱护板、地毯、顶篷、空调控制面板、门把手等,一般具备装饰性、功能性和安全性等属性,内饰的品质直接关系到汽车的舒适性。

近年来,在消费升级趋势下,汽车代步属性逐步弱化。消费者最终准备购买汽车时,汽车的舒适性成为消费者购买时关注的第一属性,而汽车的口碑、促销和油耗等关注度仅有20%左右。

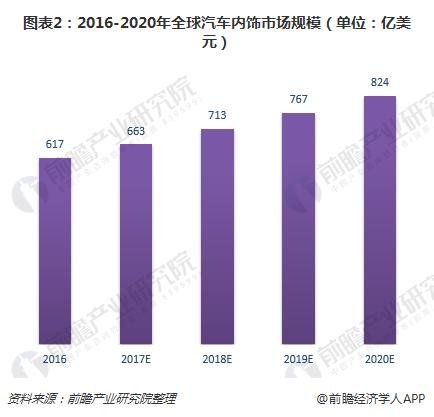

正因此,内饰品质成为汽车的一大核心卖点,汽车内饰行业因此迎来迅猛发展。数据显示,2016年,全球汽车内饰市场规模为617亿美元,预计2016-2020年,全球行业复合增长率达到7.51%。

我国作为全球最大的汽车产销国,内饰市场规模约占全球的25%,单车内饰价值略低于全球平均水平。随着消费升级,我国单车内饰价值有望逐步提升,内饰市场规模的增速有望超过7.5%。

现阶段,我国整车厂均在加速配置汽车内饰产品。2012-2016年,内饰产品占整车成本比例不断提高,目前内饰占整车成本已经超过了20%。

在企业竞争方面,海外内饰巨头包括弗吉亚、安通林、河西、丰田纺织、李尔、麦格纳等,内饰业务实现营收超过50亿美元的主要有弗吉亚、安通林。从下游配套的整车厂来看,佛吉亚、安通林、李尔、麦格纳等均参与全球车企配套,日韩内饰供应商会偏向于向日韩品牌的整车厂供货。

国内内饰市场格局则呈现一超多强的局面,华域汽车旗下延锋系领先比较明显,下游客户包括上汽大众、上汽通用、上汽乘用车、一汽大众、长安福特、北京现代、长城、江淮、吉利等;宁波华翔、拓普集团、岱美股份、常熟汽饰等均成功打入合资品牌;新泉股份等聚焦自主品牌,实现快速增长。

个性化定制成为汽车内饰行业主要的发展趋势

工艺向集成化发展。目前,汽车饰件生产工艺已达到较高水平,未来对于工艺的研究将不限于量化,而将更趋于工艺细节的优化。随着产品开发总成化趋势的逐步显现,行业内企业更多地位汽车制造商提供饰件总成产品。为进一步优化生产工艺、提高生产效率,企业需要不断对设备、模具、材料及工艺进行整体研究,将注塑环节的前、后工序进行融合,实现工艺集成化发展,从而有利于提高汽车饰件生产的效率,降低生产成本。同时,通过工艺集成,将减少生产过程的人为干预,从而有效提高产品精密性,并能够减少生产安全事故的发生。因此,工艺向集成化发展有利于企业的可持续发展,将成为未来行业内技术发展的必然趋势。

定制化、个性化、品牌化成为趋势。定制化是指面向车主提供个性化的车饰品解决方案,并且在很短的时间内予以满足;同时,车主可以参与到车饰品的设计和制造中,逐渐成为部分精心打造车主的要求。

精心打造市场需求庞大,汽车装饰品将进一步细分市场,面向精心打造车主提供精心打造服务,市场上将出现面对精心打造的车饰品牌,而且精心打造车饰品由于定价不会高的离谱,所以它还会成为中级车主的选择。

个性化意味着客户群体进一步细分,年龄、职业、车型、汽车档次、性别、车主喜好等都将成为客户群体细分的参照标准,车饰品将根据这些群体的多样化细分进行个性化。此外,研究女性车主的需求变化,也将成为行业个性化趋势的一大亮点。

最后,目前的车饰品市场还没有出现非常的品牌,也没有能够产生足够影响力的大企业,但车主的品牌化消费意识已经非常强烈,这个市场将产生一些拥有大众度的企业,成为车主购买饰品的优先考虑。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国汽车内饰行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

谢喜平(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务