政策、需求和资本市场多重驱动,我国血液制品行业集中度进一步上升

一、需求带动采浆量持续增长

血液制品是指各种人血浆蛋白制品,包括人血白蛋白、人胎盘血白蛋白、静脉注射用人免疫球蛋白、肌注人免疫球蛋白、组织胺人免疫球蛋白、特异性免疫球蛋白、免疫球蛋白(乙型肝炎、狂犬病、破伤风免疫球蛋白)、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、抗人淋巴细胞免疫球蛋白等。

与发达国家相比,我国的血液制品行业起步较晚,目前我国各个血液制品品种的人均保有量都还远远没能达到理论保有量水平,人均血制品消费量与发达国家存在较大差距。尽管自2013年国家放宽浆站审核条件后,我国采血浆站建设速度明显加快,采浆量逐年提升,但是市场仍然存在很大缺口。

在倍增计划的引导和激励下,国内采浆能力大幅提升,据国家卫生部统计数据显示,采浆量从2011年的3857吨增加到2017年的8081吨,增长109.5%。

二、政策偏向提升行业集中度

血液制品是一个国家高度监管的产业,近年来的一些国家政策促使血液制品企业不断集中化。例如:我国从2001年起就不再审批新的血液制品企业,从而限制了竞争者进入血液制品这个产业;我国要求所有血液制品企业必须通过GMP认证,以此淘汰了行业内一批没有实力的小企业,降低了血液制品行业内的竞争强度;我国规定血液制品生产企业注册的血液制品应当不少于6个品种(承担国家计划免疫任务的血液制品生产企业不少于5个品种),且同时包含人血白蛋白、人免疫球蛋白和人凝血因子类制品,这一限制条件意味着将有60%的血液企业将不能再新设单采血浆站,也因此限制了品种单一的小企业扩张;2016年我国出台《关于促进单采血浆站健康发展的意见》对新设浆站的审批进一步向综合实力强、品种类别多样的龙头企业倾斜。

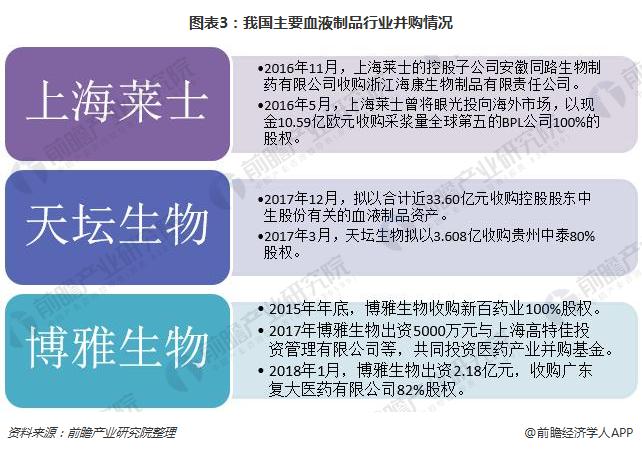

三、相关企业通过并购成为龙头

从行业政策发展背景来看,我国血液制品行业的发展趋势演变成"强者恒强",已经具有较多单采血浆站资源和产品批件的企业将有更大的机会攫取更多的市场份额和盈利机会,并购整合一些经营发展困难或是不具有新设浆站资质的企业。经过近些年的行业整合,国内血液制品集中化趋势应开始显现,天坛生物、上海莱士、博雅生物、华兰生物、泰邦生物等血液制品企业逐渐成为行业龙头。

四、行业集中度进一步上升

血液制品行业是一个资源高度稀缺型行业,上游资源有限,下游需求不减,且少有或几乎没有完全替代的产品。因此在血浆资源处于紧张的时期,行业永远处于景气的状态。近年来,在政策环境影响下,资本市场并购事件频发,行业龙头企业逐步呈现,集中度进一步提升。2017年度投浆量最大的三家企业华兰生物、天坛生物、上海莱士能够占到全国投浆量的40%以上,较2016年同比上升了6个百分点。

采浆规模和品种数量是血液制品行业经济效益的最重要决定因素,血液制品行业的整合和规模提升仍然是当前阶段的重要发展推动力,行业将出现采浆量1000吨以上的规模优势企业。行业整合也有利于企业丰富品种数量,提高技术水平,增强研发能力,实现由量到质的提升。

以上数据参考前瞻产业研究院发布的《2018-2023年中国血液制品行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务