被评“最熊次新股” 养元饮品其实还可走更远

2018年2月12日,国内植物蛋白饮料龙头—养元饮品以78.73元/股的高价上市,但在随后的两个交易日内,养元饮品接连经历了两个跌停。在我国,在植物蛋白饮料愈发受到消费者青睐,养元饮品也已经成为国内植物蛋白饮料甚至核桃乳饮料市场的龙头,为何一上市就成为次日跌停的“最熊次新股”?

IPO重启以来第二高价股连连跌停

2018年2月12日,养元饮品以2015年IPO重启以来第二高价——78.73元/股上市,冲至113.37元/股收盘;2月13日,养元饮品以112.98元/股的价格高位开盘,午间休市便已跌至102.03元/股;而上市第三日,春节长假前一天,养元饮品再度跌停,每股报96.15元收盘。

图1:2018年2月9日-2月14日养元饮品股价走势(单位:元/股,%)

资料来源:前瞻产业研究院整理

接连跌停或早有伏笔

1. 上市之路曾一波三折

自2011年起,养元饮品就已开始筹备上市,但直到2017年12月才成功过会。2011年,养元智汇首次向证监会提交IPO申请,上会前一天因为“尚有相关事项需要进一步落实”被发审委宣布取消审核。2012年养元智汇再次冲击IPO,并在2013年5月份主动撤销申请终止审查。2016年12月份养元智汇第三次提交IPO申请,仍未能成功。2017年10月,养元饮品再向A股发起冲击,在2017年11月10日被暂缓表决;被暂缓表决时隔一个月后,2017年12月12日养元饮品终于成功过会。

图2:养元饮品上市历程概况

资料来源:前瞻产业研究院整理

2. 产品单一难以支撑营收稳步扩张

养元饮品虽然占据国内植物蛋白饮料行业的龙头地位,但产品线较为单一,主要业务集中在核桃乳生产。2014年-2016年,核桃乳销售收入占公司主营收入的比重由94.90%上升至97.30%,到2017年上半年,核桃乳在主营收入中以高达98.16%。

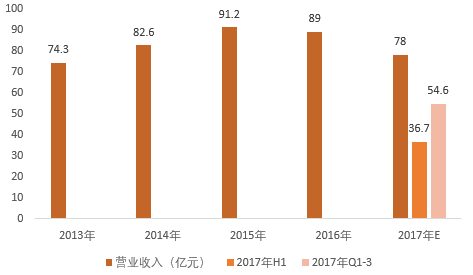

近两年来,养元饮品的营收规模有所缩减。2017年前三季度,养元饮品营收54.6亿元,根据公司预告,2017年业绩继续下降已成定局,测算2017年全年营收在78亿元上下。养元饮品作为快消品类公司,产品并不具备有机增长或协同效应的基础;六个核桃大单品战略撑起公司现在517.3亿市值,不免有些勉强。

图3:2017年上半年养元饮品产品结构(单位:%)

资料来源:前瞻产业研究院整理

图4:2013-2017年养元饮品主营收入规模(单位:亿元)

资料来源:前瞻产业研究院整理

3. 宣传营销力度大,难逃高溢价

根据养元饮品近几年的财报数据来看,公司的销售费用开支连年扩增。2017年前三季度,公司销售费用为8.05亿;而养元饮品此次IPO募集的32.66亿元中,近29亿元将被用于营销网络建设和市场开发项目。从养元饮品近几年的销售费用、营收、净利润走势来看,公司盈利其实非常依赖销售费用的增长。这样的费用开支结构,不免让人想起了2017年12月IPO未通过会审的“三只松鼠”——大额的营销开支使该公司连年亏损。

图5:2013-2017年前三季度养元饮品营收、销售费用、净利润规模(单位:亿元)

资料来源:前瞻产业研究院整理

在各类电视节目中密集地植入“经常用脑,多喝六个核桃”广告之后,养元饮品的总市值在2018年2月12日升至609.98亿元,2月14日跌停之后,总市值仍有517亿元之多。但是,从财务的角度来看,养元饮品的每股净资产仅为18.25元,相比市面上的流通价格96.15元来说,品牌溢价仍然存在,而品牌溢价往往会带来消费体验不及预期的现实落差。

图5:截至2018年2月14日养元饮品每股净资产与每股市价对比(单位:元)

资料来源:前瞻产业研究院整理

立足自身优势,把握机遇,还能走更远

虽然养元饮品接连跌停,挫伤了投资者对“打新红利”与“新春红包”的期望,但笔者认为,养元饮品的财务情况仍处于食品饮料行业前端,在消费升级浪潮中,前景尚好。

1. 现金牛行业优势尚存

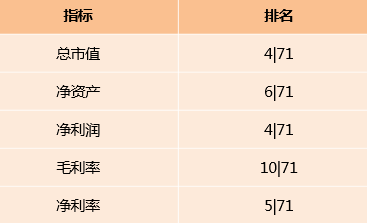

养元饮品兼有快消行业与食品饮料行业的特性,其现金流实为公司运营情况的标志。近年来,养元饮品现金流在100亿上下波动;除2017年前三季度外,其营收现金流比率一直在1以上,运营情况较为良好。同时,在71家上市的食品饮料企业中,养元饮品的总市值、净资产、净利率等指标均处于行业前列,竞争优势仍在。

图6:2013-2017年前三季度养元饮品营收现金流比率

资料来源:前瞻产业研究院整理

图7:2018年2月养元饮品各项指标在食品饮料上市企业中排名

资料来源:前瞻产业研究院整理

2. 植物蛋白饮料市场前景尚佳,龙头企业应把握机遇

在饮料制造行业中,含乳饮料和植物蛋白饮料细分市场的利润总额占比28.46%,利润贡献在饮料各品类中最大;随着消费升级,含乳饮料和植物蛋白饮料愈加被注重饮料品质的消费者青睐,前景毋庸置疑,承德露露、大寨等品牌纷纷树立、提高各自品牌的影响力。养元饮品作为这一行业中已有的标杆,应更注重产品系列战略,立足产品本身,在行业中继续保持龙头地位,走向更广阔的市场。

本文作者信息

项靖雯(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务