2018年中国定制橱柜行业前景分析,集中度提升是大势所趋

城镇化叠加消费升级趋势 促进定制化橱柜快速发展

橱柜,又称“家庭厨房家具”、“橱兵”等;是家庭厨房内集烧、洗、储物、吸油烟等综合功能于一身的家庭民用设施,也是现代整体厨房中各种厨房用具与厨房家电的物理载体和厨房设计思想的艺术载体,已经成为现代整体厨房的主体。橱柜起源于欧美,于二十世纪九十年代初经由香港传入我国广东、上海、北京等地,并逐步向大陆其他省市渗透发展,形成了庞大的产业市场,是中国家具建材产业链中的重要组成部分。

近年来,随着我国居民收入水平的增长以及城镇化进程的加快,使人们的消费水平和个性化家装观念得到快速的提升,加之对个性产品倍加推崇的85后、90后现阶段购房需求增加,都极大的促进了橱柜向定制化发展。

数据显示,近年来,我国定制橱柜发展十分迅速,2013年市场容量仅为460亿元,2016年就快速增长至909亿元,其中家庭用户需求占到75.34%,是整体厨房的主要需求来源;精装房的需求占比为24.66%。根据2013-2016年我国定制橱柜发展情况,及2017年的发展趋势,前瞻预2017年我国定制橱柜市场容量将进一步上升至1177亿元,较2016年上升29.48%。

图表1:2013-2017年中国定制橱柜市场容量预测(单位:亿元,%)

资料来源:前瞻产业研究院整理

精装房的推进和二次装修需求释放 为定制橱柜提供增量市场

自1999年开始,住建部发布多项政策鼓励取消毛坯房,直接向消费者提供全装修成品房,此后北京、厦门、上海、广州、沈阳、江苏、四川等地也纷纷出台支持鼓励精装房的相关政策。

于此同时,2000年后我国住宅销售开始进入高速增长阶段,以10-15年的改善更新周期计算,二次装修的市场需求也将逐步释放,如果首次装修年龄在25-30岁,按此推算二次装修的主力年龄应该在35-45岁,这类人群具有较强的经济实力,对于家居产品有着更高的追求,定制家具也能较好的满足他们的消费要求。

因此,精装房的推进和二次装修需求释放,为我国定制橱柜提供较大增量市场。预计未来5年内,我国定制橱柜将保持两位数的增长持续快速的增长,到2023年定制橱柜市场容量有望突破2300亿元,市场空间巨大。

图表2:2018-2023年中国定制橱柜市场规模测算(单位:亿元,%)

资料来源:前瞻产业研究院整理

定制橱柜市场: 品牌多,集中度低

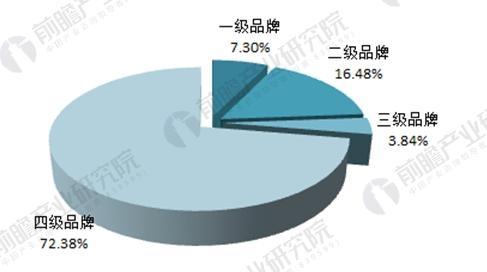

我国定制橱柜行业市场化程度高,竞争较为激烈,区域性品牌众多。数据显示,截至2016年底,我国橱柜行业约有1068个品牌,其中三四级的区域性品牌占比超过76%,一级品牌仅占7%。尽管定制橱柜行业已经进入成熟发展时期,行业集中度依然很低,2016年定制橱柜行业CR3不足10%,其中排名第一的欧派家居市占率也只有4.4%。

图表3:中国橱柜行业品牌等级分布情况(单位:个)

资料来源:前瞻产业研究院整理

图表4:国内定制家具龙头的橱柜市占率(单位: %)

资料来源:前瞻产业研究院整理

从区域分布上看, 华南与华东地区的橱柜品牌更密集。广东地区由于其所处区域的产业链便捷性,成为定制家居行业的主要聚集区,截至2016年,广东拥有221个橱柜品牌,占比20.7%。上海地区作为吸纳进口品牌的主要城市,以101个橱柜品牌位列第二。从全国分布情况前五位来看,经济发达的城市对于橱柜类定制产品的接受度更高,生产条件更优良,且竞争更激烈。

图表5:橱柜品牌区域分布情况(单位:家)

资料来源:前瞻产业研究院整理

品牌效应凸显 集中度提升是大势所趋

与普通家具行业相比,定制家具行业更具集中趋势:一方面,定制家具消费群体为中高端消费人群,对质量和品牌更为关注;另一方面,虽然定制家具行业进入门槛并不高,但要形成规模效应则面临较高的生产运营及技术壁垒。

此外,尽管我国橱柜行业与欧洲有较大差距,但是却有相似之处,在欧洲橱柜市场的早期,其市场也是非常分散的,有很多小型的橱柜制造商和销售商只专注在自己所在国家或地区领域,但随着一些类似Nobia企业的崛起,欧洲橱柜市场慢慢集中化。以德国这个市场最为典型,德国前五名的橱柜商,包括Nobilia(柏丽)、Alno(阿尔诺)和博夫曼,在全德国的市场占有率高达65%。

目前中国的橱柜行业也正处于这种集中化增加的发展阶段,在品牌化、集约化的趋势下,龙头企业的行业地位将不断增强,预期未来品牌效应也会越渐凸显,行业市场集中提升是大势所趋。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国家具行业市场需求预测与投资战略规划分析报告》。

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务