2017年美国通用航空行业市场规模与发展前景预测【组图】

2017年美国通用航空市场规模

美国在1930-1940年代通用航空大发展时期,私人飞机飞行员的数量和通航飞行小时数率先出现爆发式的增长。紧随其后,通用飞机制造业和维修业务进入快速成长期。而通用航空机场和固定运营服务基地等基础设施只有在通航市场规模发展到一定程度后,才开始逐渐起步。

目前美国是全球最大的通用航空市场,2016年产业链规模达到1.7万亿元,拥有一百多家通用航空制造商、十万多家通用航空公司、一千多家航空俱乐部、一千多家飞机的租赁公司。持有效飞行驾驶执照人员59万余名,有近2万个可供通用航空飞机、直升机起降的机场,通航飞机总数是民航飞机的32倍。

作为全球最大的通用航空市场,2014年美国通用航空产业链贡献了2190亿美元,占当年国民生产总值的1.26%;其通用航空制造业以1:33的比例拉动相关和周边产业的就业人数。在美国通用航空产业链中,通用航空业产值占到40%左右,通用飞机制造业占到30%左右,其次是通用航空维修业占到20%左右,飞行培训最低,为3%左右。

图表1:美国通用航空产业链产值结构图(单位:%)

资料来源:前瞻产业研究院整理

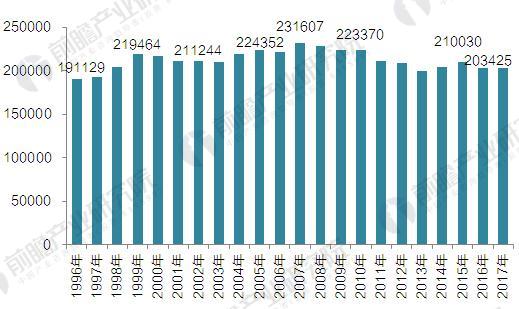

截至2015年,全球共有37万架通用飞行器,美国就有21万架,约占世界总量的57%,约占全美注册民用航空器的96%。

图表2:1996-2017美国通用航空机队规模(单位:架)

资料来源:前瞻产业研究院整理

其中活塞机最多,达到14.11万架,约占68.1%,其余为试验机2.79万架,喷气公务机13440架,旋翼机10506架,涡轮螺旋机9712架,轻型飞行器4941架,轻型运动机2369架。

图表3:2014-2017美国通用航空机型分布及预测(单位:架)

资料来源:前瞻产业研究院整理

图表4:美国通用航空机型分布情况(单位:%)

资料来源:前瞻产业研究院整理

2017年美国通用航空作业时间

美国通用航空业的发展大体上经历了三个阶段:1950-1980年,通用航空快速发展的阶段,政府加大了对新机场建设的支持力度、放开空域、给予飞行员培训以支持,通用航空飞行时间连续快速增长,从200万小时上升为接近4000万小时。

1980-1999年,由于安全引发的产品责任问题导致通用航空发展受挫,90年代中期,NASA项目、通用和支线航空法案以及持分所有制的发展共同促进了通用航空的再次崛起。

2000年之后,“911”事件之后,美国通用航空业的发展进入平稳增长阶段,2015年美国通用航空飞行作业时间为2414万小时,

图表5:1980-2017年美国通用航空作业时间(单位:千小时)

资料来源:前瞻产业研究院整理

就作业项目分布来看,私人娱乐、商务飞行、教学飞行和空中出租车的飞行时间最多,占比分别约为29%、20%、16%和11%,其他通用航空飞行作业时间占比总和为24%。除去教学飞行,美国的私人、公务、商务飞行及旅游观光类的飞行总时间达到1437万小时,占比约为65%。可以看出,美国通用航空产业下游以消费型的应用为主,形成良性产业循环,促进通用航空产业进一步发展。

图表6:美国通用航空作业时间分布情况(单位:%)

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国航空机场行业市场前瞻与投资风险分析报告》。

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务