2017年中国水电行业发展现状与投资规模前景预测【组图】

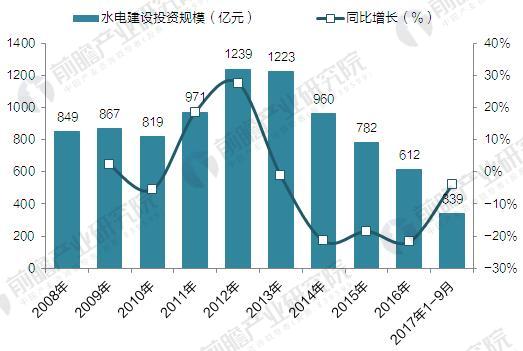

2017年中国水电建设投资规模

水电行业具有良好的盈利能力、稳定的盈利预期、未来相对稳定的经营现金流,以及良好成长性等特点,国家水电投资在2013年之前持续增长,作为中国最早发展,亦是最成熟的可再生能源,水电对国家要完成2020年非化石能源消费比重达到15%的国际减排目标,有着举足轻重的作用。

水电在中国经历了多个发展阶段,总装机容量从1980年代的约1000万千瓦,跃增至2015年的3.19亿千瓦。为可再生能源的一种,水电发展受到国家大力支持。近几年受水电开发成本增加、弃水严重等影响,投资速度放缓,整体发展进入稳定发展期或成熟期,2016年我国水电建设投资规模为612亿元,同比减少21.70%。另根据中国水利部发布数据,2017年1-9月的电源完成投资中,水电完成投资339亿元,同比减少4.1%。

图表1:2008-2017年水电建设投资规模(单位:亿元,%)

资料来源:前瞻产业研究院整理

2017年中国水电行业发展现状

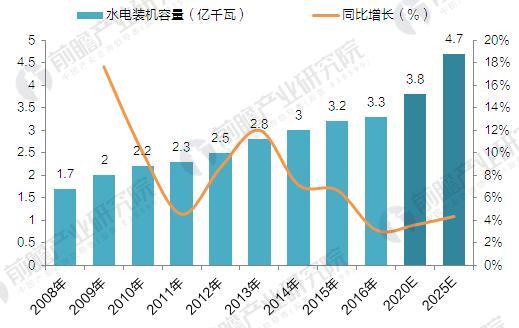

截至2016年底,全国全口径水电装机3.3亿千瓦、同比增长3.9%;2016年水电新增1179万千瓦(含抽水蓄能366万千瓦),比上年少投产196万千瓦,已经连续三年投产规模缩小,仅为2013年投产规模的38.1%。

随着可开发水电资源逐渐减少,“十三五” 期间装机年均增速下降到3%,“十三五” 期间计划新增投产水电6000万千瓦,至2020年水电装机整体达到3.8亿kW。

图表2:2008-2025年水电装机容量规模及预测(单位:亿千瓦,%)

资料来源:前瞻产业研究院整理

“十三五”水电行业发展前景预测

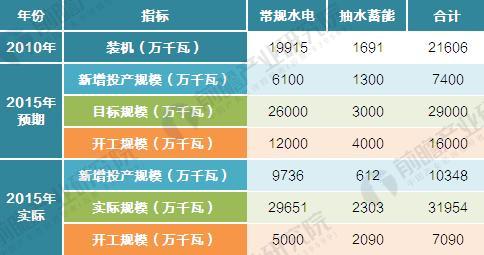

按照《水电发展“十二五”规划》要求,“十二五”中国新增投产常规水电指标为6100万千瓦,新开工常规水电指标为1.2亿千瓦,抽水蓄能指标为4000万千瓦,新增投产水电规模7400万千瓦;到2015年末,水电总装机容量应达2.9亿千瓦,其中抽水蓄能3000万千瓦。除了常规水电新增装机量(9736万千瓦)达成目标外,其他如常规水电新开工规模(5000万千瓦)、抽水蓄能新增装机规模(612万千瓦)及新开工规模(2090万千瓦)等反映行业可持续发展能力的主要指标,均远低于水电“十二五”目标。

图表3:“十二五”水电发展规划与实际情况对比

资料来源:前瞻产业研究院整理

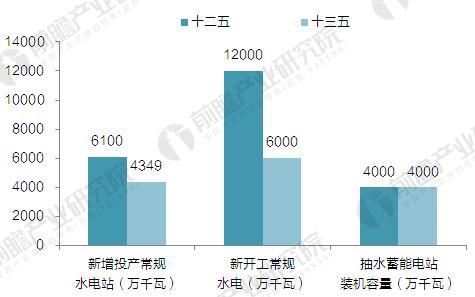

因此在《电力“十三五”规划》中,各主要指标均被下调,如全国常规水电新增投产4349万千瓦,新开工6000万千瓦以上,其中小水电规模500万千瓦左右,到2020年常规水电装机达到3.4亿千瓦。抽水蓄能电站装机新增1697万千瓦,到2020年达到约4000千瓦等。各样都显示中国水电的高速成长气已过,因此我们预期水电装机容量的发展将续年减慢,2017年约增长约5%。

图表4:“十二五”与“十三五” 水电发展规划对比

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2017-2022年中国电力建设行业市场前瞻与投资战略规划分析报告》。

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务