无人驾驶汽车明年量产 传感器行业或将迎来爆发

2017年7月,“奥迪”宣布在新一代A8中引入了高速自动驾驶系统,名为“奥迪AI交通拥堵驾驶系统”(Audi traffic jam pilot)。“奥迪”车速60km/h以内,车辆可完全自动驾驶,并将于2018年进入中国。

知名车企纷纷进行技术开发

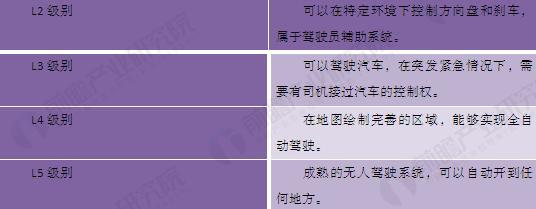

无人驾驶技术从诞生以来,一直是汽车企业关注的焦点,可以看到,现在几乎每家车企的产品都会配备一定程度的无人驾驶装置。依据美国国家公路交通安全管理局发布的《汽车自动化五级标准》来看:

目前,在L3级别,通用公司的Super Cruise系统由前端摄像机、后台地图数据库和Trimble研发的高精度GPS组成,能够在误差两米内确定汽车位置。特斯拉的Autopilot 2.0系统拥有8个摄像头、12个超声波传感器和增强版的前向毫米波雷达,能在雨、雪、大雾、扬尘等恶劣天气下工作。

在L4级别,丰田计划在2020年投放L4量产车,通用、福特、沃尔沃预计2021年量产L4系统的汽车。德尔福与Mobileye、英特尔联手,将合作开发L4中“中央传感定位与规划(CSLP)自动驾驶系统”,预计将于2019年投产。特斯拉将在2020年底之前推出L4系统,戴姆勒拥有奔驰品牌和重型卡车。在谷歌10月13日发布的《通往完全自动驾驶之路》的报告中,Waymo表示目前在解决“我在哪,周围有什么,接下来要发生什么,该怎么办”这四个问题,也就是在做L4自动驾驶相关研究。

L5级别目前还太过遥远,未突破到L4的技术级别,没人能够说得清L5级别的指标与技术方向。

图表1:无人驾驶系统级别评定

资料来源:前瞻产业研究院整理

传感器与无人驾驶的共生性

无人驾驶汽车也叫智能汽车,主要依靠车内的以计算机系统为主的智能驾驶仪来实现无人驾驶的目标。

整体而言,无人驾驶汽车的实现需要大量的科学技术支持,而其中最重要的就是大量的传感器定位。核心技术是包括高精度地图、定位、感知、智能决策与控制等各个模块。其中有几个关键的技术模块,包含精确GPS定位及导航、动态传感避障系统、机械视觉三个大部分。

奥迪这次宣布即将量产的A8,在传感器阵列上,车身搭载了雷达、前视摄像头、毫米波雷达以及首款可量产、符合车规级的4线激光雷达。此外,还有一个中央驾驶辅助控制系统(zFAS),zFAS由奥迪和德尔福、英伟达、TTTech、Mobileye合作完成,搭载有英伟达的GPU、Mobileye的EyeQ系列视觉芯片,以及通信模块,是A8的计算中枢。

蓬勃发展的无人驾驶汽车带动传感器的需求

汽车传感器对温度、压力、位置、转速、加速度和振动等各种信息进行实时、准确的测量和控制。衡量控制系统水平的关键就在于其传感器的数量和水平。当前,一辆国内普通家用轿车上大约安装了200个传感器,目前无人驾驶汽车上的传感器数量多达400多个,随着科技的发展,未来十年无人驾驶汽车上的传感器数量会越来越多,传感器的水平要求越来越高,无人驾驶汽车的出现,给传感器行业带来不可估量的需求。

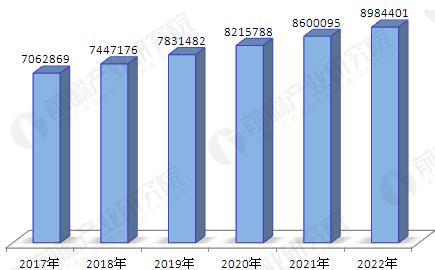

根据前瞻产业研究院《2017-2022年中国传感器制造行业发展前景与投资预测分析报告》,近年来我国传感器制造行业发展状态良好,行业产值、产销规模呈现持续上升态势,行业利润较高。2016年行业产成品为29.07亿元,同比增长17.33%。实现销售收入为679.66亿元,同比增长9.06%利润总额为35.94亿元,同比增长17.22%。

前瞻产业研究院预测,2017-2022年传感器制造行业销售收入持续增长,预计2022年行业销售收入将接近900亿元。

图表2:2017-2022年传感器制造行业销售收入预测(单位:万元)

资料来源:前瞻产业研究院整理

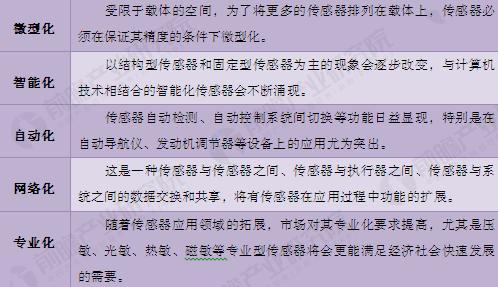

科技带路,传感器市场需求呈现五大特征

随着应用行业的技术水平越来越高,传感器市场需求呈现出微型化、智能化、自动化、网络化、专业化的趋势。

图表3:传感器制造行业发展趋势分析

资料来源:前瞻产业研究院整理

挑战与机遇并存

国内传感器企业落后于国外企业,目前有很多亟待解决的问题,比如创新能力弱,关键技术受制于人,产业结构不合理,本土企业规模小能力弱。

图表4:国内传感器产业面临的挑战

资料来源:前瞻产业研究院整理

对于国内的企业来说,未来传感器行业的快速发展既是一种机遇也是一种挑战,重视行业的科技创新能力,改善自身产业结构,利用好生产要素齐全与劳动力廉价且充足的条件优势,保证质与量同时上升,是国内企业工作重点所在。

本文作者信息

李江(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务