深圳首发退出指引 网贷业或迎退出潮

为了指导、规范网贷机构平稳退出网贷行业,保护出借人、借款人以及网贷机构等各方合法权益。2017年9月29日,深圳市互联网金融协会发布《深圳市网络借贷信息中介机构业务退出指引(征求意见稿)》(下文简称《退出指引》),明确了网贷平台的退出步骤。

规范网贷退出 保护各方权益

《退出指引》强调,网贷机构应制定明确的出借人资产清偿方案,妥善清理存量项目,通过邮件、短信等方式,将项目到期时间、还款金额、项目是否逾期等相关情况告知出借人。对于存在不良资产漏洞的项目,网贷平台应根据实际情况,将不良资产清理后剩余的资金,按出借人出资额比例予以清退。

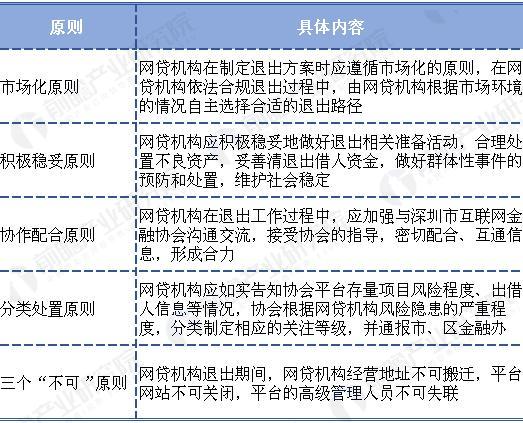

《退出指引》给出了网贷机构不良资产处置的四种路径,要求最大限度保障出借人合法利益。《退出指引》明确,网贷机构退出应遵循的五项基本原则,即市场化原则、积极稳妥原则、协作配合原则、分类处置原则、三个“不可”原则。

图表1:网贷机构退出应遵循的五项基本原则

资料来源:前瞻产业研究院整理

此外,《退出指引》还规定了网贷平台业务退出的“八大程序”,为平台有序清退提供指导。其中包括:成立退出工作领导小组;制定退出计划和退出方案;向协会报备退出计划及退出方案;协会提出指导意见并不定期组织相关培训;执行退出方案、按照计划稳妥推进退出工作;每周向协会汇报退出情况,并就疑难问题及时与协会沟通;落实出借人资金清退工作,全部结清存量项目;全面终止网贷业务。

监管政策从无到有 逐步落地

近年来,随着互联网及其相关技术的发展,互联网金融在我国得到了迅速发展。自从1979年出现P2P概念,并将小额信贷和互联网技术相连接以来,P2P网络借贷逐步进入了人们的视野,并于2007年正式进入我国。2013年以来,P2P网络借贷出现井喷式发展,在一年之内由最初的几十家增长到几千家,从而不仅实现了数量上的增长,借贷种类和方式也得到扩张。

我国已经形成了有别与国外P2P网贷模式的新特点,同时也产生了平台角色复杂、监管主体缺位、信用系统缺乏等新问题,在当前涉及P2P网络借贷平台的法律规范缺失的情况下,为了更好地保护当事人的合法权益,进一步促进我国网络借贷市场的良好发展,近年来国家相关部门陆续出台了一系列针对网络借贷的监管政策。

图表2:近年来网络借贷相关政策

资料来源:前瞻产业研究院整理

我国网贷行业或迎退出潮

随着网络借贷相关政策的陆续落地,全国网贷行业经历了监管政策从无到有的过程。同时,也给此前乱象丛生的网贷行业戴上了“紧箍咒”。

截至2016年底,网贷行业正常运营平台数量达到2466家,相比2015年底减少了971家,全年正常运营平台数量呈逐渐减少的走势,与2015年数量大幅增加呈现截然相反的情况。2016年,随着网贷行业的整改及平台经营压力居高不下等原因,造成了退出行业的平台数量相比2015年进一步增加,一年退出平台数量达到1741家。

统计数据显示,截至2017年9月底,纳入网贷之家网贷指数统计的网贷平台共计5929家。其中,正常运营平台为2004家,全国主动关闭、提现困难、失联跑路等退出的平台累计3925家。

图表3:2013-2017年三季度我国网贷行业各类平台累计数量(单位:家)

资料来源:网贷之家 前瞻产业研究院整理

由于平台整改的脚步尚未停歇,预计2017年网贷行业运营平台数量仍将进一步下降。整体来看,网贷行业已经从“野蛮发展”阶段迈向了“规范发展”新阶段。业内人士指出,随着监管与整顿进入攻坚阶段,网贷平台会迎来退出潮,而深圳发布的《退出指引》,可能引发其他地区的相继跟进,给互联网金融行业带来正面影响。

本文作者信息

王辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务