2017年全球高性能纤维发展现状与竞争格局【组图】

高性能纤维概述

高性能纤维是具有特殊的物理化学结构、性能和用途,或具有特殊功能的化学纤维,具有极高的抗拉伸力、杨氏模量、耐高温、耐辐射、抗燃、耐高压、耐酸、碱、氧化剂腐蚀等特性,被广泛应用于生物医药、工程、建筑、土工织物、航空航天、防护服和电子等领域。

从化学构成划分,高性能纤维可分为有机和无机高性能纤维两大类,目前高性能纤维的代表品种主要有:高性能有机纤维如对位芳纶(聚对苯二甲酰对苯二胺,也叫芳纶1414)、超高分子量聚乙烯、聚苯并双嗫唑纤维(PBO);高性能无机纤维如碳纤维等。

图表1:高性能纤维产品分类

资料来源:前瞻产业研究院整理

2017年全球高性能纤维产能及市场规模

当今世界高性能纤维与复合材料产业仍处于持续高速发展期,需求量以两位数增长。无机高性能纤维向超高性能、高附加值和较低性能而低成本的方向发展。有机高性能纤维向多品种、系列化和高效、规模化生产发展,应用领域不断拓展。

根据前瞻产业研究院发布的《2017-2022年中国高性能纤维行业市场前景预测与投资战略规划分析报告》统计,2016年全球碳纤维产能为17.8万吨;芳纶产能为20.7万吨,是三种主要高性能纤维产能最高的一类;超高分子聚乙烯产能相对较低,为4.4万吨。

图表2:2016年全球三大主要高性能纤维产品产能情况(单位:万吨)

资料来源:前瞻产业研究院整理

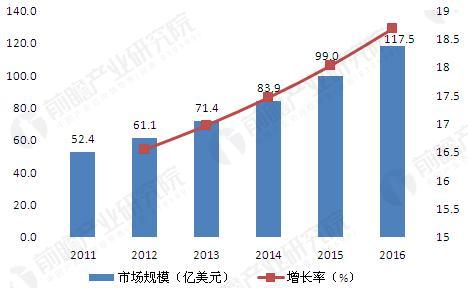

随着下游应用领域的不断扩展及高性能纤维产品性能与稳定性的不断改善,全球高性能纤维市场需求规模近几年呈加速扩张趋势。据统计,2011年全球高性能纤维产品的市场规模为52.4亿美元,2016年达到117.5亿美元的市场规模,复合增长率达到17.5%。

图表3:2011-2016年全球高性能纤维市场规模增长情况(单位:亿美元,%)

资料来源:前瞻产业研究院整理

2017年全球高性能纤维竞争格局

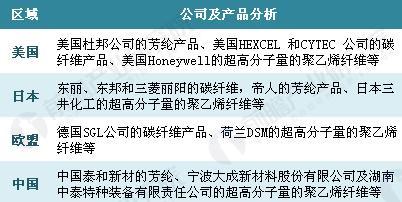

目前,世界高性能纤维领域已经形成了日、美、欧盟三足鼎立的格局,其中美日及欧盟在高性能纤维市场已经具有较为稳定的产品及市场占有率。

产业的国家竞争格局主要是由一国企业的竞争能力决定的。美国在芳纶领域的竞争地位是因为有杜邦的支撑,日本在碳纤维领域的竞争优势是因为有东丽、东邦及三菱丽阳,欧盟在超高分子量聚乙烯领域的优势地位是由荷兰帝斯曼来奠定的。

图表4:2016年主要国家优势企业概况

资料来源:前瞻产业研究院整理

近年来中国加大对高性能纤维行业的支持力度,高性能纤维产业整体上从无到有的建立起来了,但是由于高性能纤维产业属于技术密集型的,而且发达国家对我国严格技术保密,因此我国高性能纤维产业整体上处于竞争弱势地位。从竞争生态位上来说,我国属于行业的新进入者,战略位置处在挑战者的位置,虽然高性能纤维产品的产能已出具规模,但是产品的稳定性及核心技术的拥有上尚处于追赶的地位。

图表5:2016年全球高性能纤维区域分布格局(单位:%)

资料来源:前瞻产业研究院整理

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务