2017年中国丙烯酸消费需求及盈利水平

2017年中国丙烯酸消费量

我国丙烯酸及酯的消费可以分为四个阶段。2000年之前,国内消费、进口量很少,属于自给自足阶段;2001-2004年期间,消费量开始上升,但受国内产能和产量的限制,新增需求主要依赖进口;2005年以后,产量和消费量均大幅提高,2010年丙烯酸表观消费量为102.3万吨,1998-2010年复合增长率为21.44%,与产量增速相比更为平稳;2011年以来,丙烯酸产能增涨步伐加快,但需求面跟进欠佳,供需增涨难以持衡,行业竞争压力大,加之前期丙烯酸价格高位,下游产品出口较东南亚等地区优势偏弱,订单缩减,导致部分小厂停工停产,整个丙烯酸行业供需失衡。

图表1:2005-2017年中国丙烯酸消费量及预测(单位:万吨)

资料来源:前瞻产业研究院整理

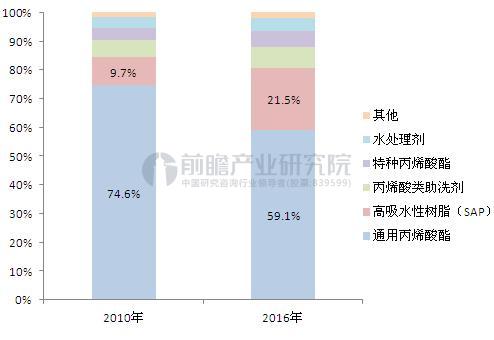

中国丙烯酸消费结构

丙烯酸(AA)按纯度分类可以分为酯化级丙烯酸(CAA)、聚合级丙烯酸(PAA)和高纯丙烯酸(GAA),其中 CAA主要用于生产丙烯酸酯,PAA主要用于生产多聚丙烯酸酯类产品;GAA主要用于生产超高吸水性树脂(SAP)、水处理剂等。

从下游消费结构来看,多年来,通用丙烯酸酯是丙烯酸的第一大消费领域,2010年占丙烯酸总消费量的74.6%。但近年其需求增速总体在下降,2016年消费占比已降至59.1%;SAP是丙烯酸的新兴消费领域,消费占比不断提高,2016年已增至21.5%,较2010年翻番;另外助洗剂、特种丙烯酸酯、水处理剂消费占比分别为 7.3%、5.6%、4.4%。

未来,二胎政策将推动新一轮的生育高峰,给一次性卫生用品特别是婴儿用纸尿裤带来发展机遇;另外,高效农业、沙化治理等等,也给未来SAP带来发展契机,SAP将是带动丙烯酸发展的主要驱动力。

图表2:2010-2016年中国丙烯酸消费结构变化(单位:%)

资料来源:前瞻产业研究院整理

丙烯酸盈利水平下降

2012-2013年,国内外意外事故的发生推动了丙烯酸价格的上涨,但2014年起,丙烯酸价格出现接连下跌。一方面是因为丙烯酸市场供应较为充足,而需求却显清淡;另一方面,国际原油价格大跌带动了各主要化工原料价格的下滑,导致企业利润大幅下降,甚至出现亏损。2016年3季度以来,受BASF爆炸的影响,丙烯酸价格开始了明显的上涨,价格涨幅25%,价差涨幅已经翻倍。

虽然短期内丙烯酸行业盈利有所恢复,但从长期来看,随着产能的快速投产,丙烯酸行业从昔日的赢利行业,陷入到目前成本线以下的困境了,还需要特别注意的事情是,我国丙烯酸原料市场也面临着新建产能扩增的情况。特别是近些年来PDH装置爆发式流入市场,或将造成丙烯酸原料市价探低可能。这也会越发导致我国国内丙烯酸行业越来越缺乏成本支撑,加之供需失衡,必然会使得我国国内丙烯酸行业面临更加严峻的行业竞争,从而加速行业洗牌整合。

综合来看,全球丙烯酸行业进入了产能消化期,残酷的行业洗牌或不可避免,而丙烯酸在此阶段将处于低位运行。

图表3:2016年丙烯酸行业盈利水平变化

资料来源:前瞻产业研究院整理

以上数据来源参考前瞻产业研究院发布的《2017-2022年中国重防腐涂料行业发展前景预测与领先企业经营分析报告》。

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务