促进大型锻件行业发展的下游八大领域之火电与风电设备领域(1)

我国大型锻件行业一直处于供不应求的局面,行业市场规模处于稳定增长态势,下游需求带动增长是行业规模扩增的核心原因之一,具体来看,主要下游市场包括火电设备领域需求、风电设备领域需求、船用设备领域需求、水电设备领域、核电设备领域、石化设备领域、冶金设备领域、航天航空设备领域等。

一、火电设备领域需求情况

1、火电新增装机容量情况

从整个行业来看,我国火电新增装机容量尽管没有处于持续上涨态势,但是整体上仍处于较高水平,2016年我国火电新增装机容量也达到了4836万千瓦。

图表:2010-2016年全国火电新增装机容量(单位:万千瓦)

资料来源:前瞻产业研究院整理

2、火电设备对大型锻件需求情况

我国很早便成为世界上百万千瓦级超临界机组投运最多的国家,火电设备对大型锻件的需求主要表现在汽轮发电机的转子和护环,以及汽轮机中的叶轮与汽轮机转子等方面。

按60万千瓦级以上清洁能源机组占火电机组比重40%,每台大型燃煤机组需要大型锻件230吨计算,从锻件毛坯到成品锻件的收得率按55%计算,仅以火电装机投入60万千瓦级及以上机组计算,2016年火电所需大型锻件大约为2.45万吨。

从我国五大电力集团的最新年限社会责任公报数据来看,火电装机容量增长都保持在较好状态,清洁能源机组占比有所提升,随着火电工艺革新等影响,对于大型锻件行业的技术和产量都提出了更高的要求,将会直接促进大型锻件行业的发展。

根据国家电力发展规划,2020年火电装机达到9-9.6亿千瓦,国内10-15年内将新增单机容量60万千瓦及以上大型燃煤机组620多台。按每台大型燃煤机组需要大型锻件230吨计算,预计国内需求大型火电锻件14.2万吨,年均需求量0.95-1.42万吨。从锻件毛坯到成品锻件的收得率按55%计算,年均需求毛坯锻件1.73-2.58万吨。

二、风电设备领域需求情况

1、风电新增装机容量情况

从我国风电装机容量市场发展来看,我国的风电发展时间要远远短与火电发展时间,尽管整体上风电的装机容量增长仍要小于火电装机容量,但是风电具有非常良好的发展前景,在世界范围内都受到了非常大的重视,前景不可小觑。另外,随着技术的发展,海上风电的发展已经进入高速发展期,能量转换效率高、环保、海上能量较为稳定等因素为海上风电的发展奠定了坚实的基础。

从数据来看,2016年我国风电新增装机容量23328MW,较上年增长有所下降,主要是由于从2012年以来的三年的大幅度增长带来的“后遗症”,中国的风电新增装机容量维持在全球新增装机容量的42%以上,在世界风电行业发展中占有举足轻重的地位。

图表:2008-2016年中国风电新增装机容量及在全球所占比重(单位:MW,%)

资料来源:前瞻产业研究院整理

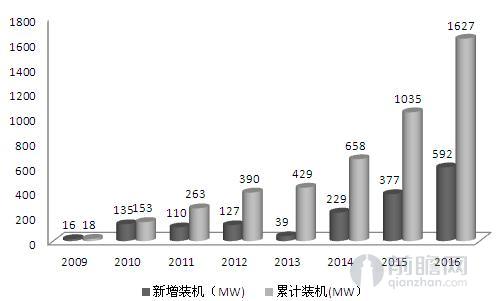

从海上风电发展来看,我国的海上风电发展历程较短,在2009年的时候累计装机容量才达到18MW,远低于平均水平,更不用说跟欧洲等行业发达地区相比。经过7年的发展,到2016年,我国的海上风电装机容量累计值已经达到了1627MW,年新增装机容量也突破了500MW,具有非常大的市场潜力。

图表:2009-2016年我国海上风电新增及累计装机容量(单位:MW)

资料来源:前瞻产业研究院整理

2、风电电设备对大型锻件需求情况

大型锻件在风电行业中主要用于风电增速箱、风机主轴、轮毂、环锻件等。

《国家能源发展行动计划(2014-2020)》指出,到2020年,风电装机力争达到2亿千瓦。国家多项规划中提出要大力建设风电,为行业发展扫清了部分障碍,极大的促进了行业的发展,也拉动了风电建设中对于大型锻件的需求。果以1.5MW的风电机型计算,2015年我国新增风电机组需求量约为15552台左右,一套风机锻件按15吨计算,2016年新增风电装机容量对大型锻件的需求在23.33万吨左右。

从风电行业发展的“十三五”规划中可以知道,不管是从三北地区还是中东部,亦或者是南方,在“十三五”期间,国家的规划装机量都将迎来飞速发展。仅中东部和南方累计容量将达到7000万千瓦,三北地区更是要达到13500万千瓦。风电规模化发展给风电设备制造业及下游的风电增速箱、风电主轴等大型锻件生产商提供了广阔的市场空间。

以上数据及信息来源于前瞻产业研究院《2017-2022年中国大型锻件行业发展前景预测与转型升级分析报告》

本文作者信息

曹智(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务