女鞋行业正在经历转型之痛 新零售迫在眉睫

女鞋巨头关店潮

截至2016年11月30日,百丽集团在国内共设20630间零售店铺,其中,13145间为鞋类店铺,7485间为运动、服饰店铺。今年6月至8月,百丽集团在内地关闭276家门店,从2011年的日开2间店面沦落为如今的日关3家店。

与此同时达芙妮也在经历相同的遭遇,在过去的21个月里,这家老牌鞋企净关店1562家,平均每天都有2至3家达芙妮的店消失在街边。

不光是百丽、达芙妮,数据分析其它女鞋巨头也不好过。来自前瞻《2017-2022年中国女鞋行业产销需求与投资预测分析报告》数据显示,女鞋处于第一竞争集团的企业经营数据都在下滑。

巨头们的惨淡经营数据

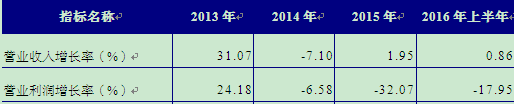

百丽3连负

2015年,公司的营业收入增长率为1.95%;公司营业利润和净利润均为负增长。连续三年利润负增长。

达芙妮4连负

达芙妮命运似乎更惨,2013年-2016年利润连续4年负增长。

星期六

星期六状况差更甚,2015年利润下降达到恐怖的43.14%。

奥康

美丽佳人是2002年奥康重金打造的高端时尚女鞋品牌,曾经红极一时,如今奥康,除2016年外,利润率基本都是负增长。

红蜻蜓

2015年,红蜻蜓的营业收入增长率和营业利润增长率分别为-5.15%和-9.84%。在此之前两年已经是负增长了。

女鞋行业处于微增长

从下表中可以看出,2010-2015年我国女鞋行业销售收入逐年增加。2010年女鞋行业销售收入为3036.1亿元,比上年同期增长1.6%;2015年销售收入为5855.09亿元,比上年同期增长7.7%。

行业处于增长状态,虽然个位增长,但至少没有下滑。那么为什么巨头们不是微增长而是下滑呢?

传统线下营销在电商冲击下持续萎缩

在研究这些企业营销模式发现,直营+加盟链锁实体店是女鞋行业主要模式。百丽,在全国200多个城市高峰期9000多个店面的自营网络。自2002年起,达芙妮以每年在内地开设数百家专营店的速度进行全面扩张,并迅速扩大在二三线市场的覆盖率,高峰期5748店面。星期六在店里面数量锐减的情况下,至2016年12月店铺数量仍有1800家左右。正是这些曾经创造无数辉煌的实体营销械,在电商冲击下遭遇滑铁卢。

淘宝品牌的兴起

随着电商的兴起,不完全统计,到2014年全国200多个女鞋品牌活跃在各大电商平台。在传统营销模式下市场被几大巨头垄断,然而在电商市场他们找到生存发展空间。9doo、AMlola、Artka、阿琅士、阿么、艾芙伊迪、艾格新姿、艾可茜尼、艾美其、艾米与麦麦等等,都是其中佼佼者。这也可以解释了,为什么行业在处于增长情况,各大巨头反而营收下降,亏损的原因了。新进入者不光侵吞了市场的增量,还蚕食了巨头的市场份额。

女鞋行业的新零售

马云未来没有实体销售没有电子商务只有“新零售”。新零售就线上和线下融合发展,如何线上线下融合,看起来并不容易。百丽的电商多数用来消化库存,达芙妮电商遭遇线上线下价位不一致的难题。新零售女鞋行业还有很长路要走。

本文作者信息

胡小键(著名经济学专家,品牌、战略策划人)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务