竞争加剧致使购物中心向二三线城市发展

根据统计,在过去两年中,中国购物中心以每年开业近400家的速度高速增长。截至2014年底,已开业购物中心超过3500家,预计2015年将有500多家的增量,到2025年将有7000家新购物中心建成开业,中国各类购物中心总数超过1万家。

截至2013年底,一线城市拥有918家,二线强城市仅次于一线,累计开业达803家购物中心。值得关注的是,三线城市购物中心累计开业量达到618家。

图表1:2013年中国购物中心城市分布数量图(单位:家)

资料来源:前瞻产业研究院整理

1995年至1999年是中国购物中心发展的萌芽期,主要集中出现在一线城市,1998年各别二、三线城市开始出现购物中心,初始阶段的五年时间内,中国仅有8家购物中心。2000年至2002年是中国购物中心发展的探索期,主要集中出现在一、二线城市,如东方广场、恒隆广场、天一广场等后期为人熟知的项目开始涌现。2003年至2005年中国购物中心已进入发展过渡期,一、二、三线城市均开始出现不同规模及类型的购物中心,如万达广场、金源时代、华润万象城等。2006年至今,中国购物中心整体已进入蓬勃发展期,其中以一线城市为主的购物中心已提早步入发展的细分期,主题型、一站式、娱乐化的购物中心大量涌现。

自2005年五洲风情MALL落户在深圳龙岗区,标志着购物中心已开始从市中心核心商圈向城郊地区非成熟(新兴)商圈普及。一线城市中地段佳、人气旺的市级核心商圈同行竞争过于激烈,且总体供应接近饱和,迫使购物中心向次级商圈及非成熟商圈转移。由于土地稀缺、地价高昂、城市扩张、人口外迁等众多因素导致购物中心的布局必须具备前瞻城市发展规律的眼光,如2008年万达广场、永旺国际商城落户在北京的石景山区及昌平区,充分体现购物中心郊区化的布局特点愈演愈烈,这是城市发展所导致的必然规律。同时,落户于非成熟商圈的购物中心呈现出两个下特点:一是规模大,体量10万㎡以上的购物中心是主流;二是功能全,多以综合型、一站式、全客层的综合定位,娱乐休闲型的主题定位也在兴起。

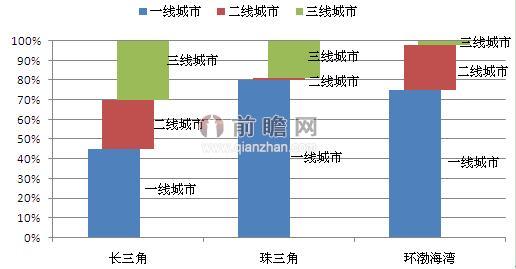

前瞻产业研究院发布的《2015-2020年中国购物中心运营深度调研与投资战略规划分析报告》显示,环渤海经济圈所辖不同等级的城市中,一、二、三线城市购物中心占有比重分别约为74%、22%、3%,购物中心在环渤海地区的分布形式受其所在城市等级的影响较大,三线城市普及度较低;长三角经济圈内的购物中心整体分布相对均衡,一、二、三线城市购物中心比例约为46%、22%、32%,购物中心分布基本不受其城市等级的影响;珠三角经济圈一、三线城市购物中心比例约为85%、25%。

图表2:中国三大经济圈所辖城市购物中心普及度(单位:%)

资料来源:前瞻产业研究院整理

未来,购物中心逐渐将“下沉”二、三线城市。目前优质购物中心仍集中于一线城市,但成本高企、市场饱和、竞争激烈以及逐渐稀缺的零售资源开始迫使开发商转战二、三线城市。据《2014中国购物中心与连锁品牌合作发展报告》显示,47%受访企业倾向于在二、三线城市的顶级商圈兴建购物中心,20%会选择二、三线普通商圈,意味着67%的受访开发商未来会把开拓重点放在二、三线城市。

图表3:开发商未来兴建购物中心的主要目标地分布(单位:%)

资料来源:前瞻产业研究院整理

事实上,各“商业地产”巨头已在积极布局。万达集团2014年新开业24个万达广场,基本都在一线城市的郊区和二、三线城市。

| 相关推荐 |

购物中心运营行业发展报告 购物中心运营行业发展报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 浅析我国零售业购物中心行业发展前景 |

| 未来中国零售业购物中心行业发展前景浅析 |

| 我国购物中心新开业体量明显增加 201 |

本文作者信息

肖成(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务