光纤光缆行业规模快速增长 市场形成“六大巨头”新格局

| 相关推荐 |

光纤光缆市场报告 光纤光缆市场报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 4G网络推动光纤光缆发展 |

| 光纤光缆行业规模快速增长 市场形成“六 |

| 浙江光纤传感器研究项目获奖 填补国内光 |

2002年以来,中国通信产业快速发展,国内旺盛的通信消费需求为光纤光缆行业发展提供了广阔的市场空间。光纤到户(FTTH)、2G/3G/无线局域网,以及4G试点项目均有效拉动了对通信电缆、光缆等产品的需求。

行业销售规模接近1300亿元

前瞻产业研究院发布的《中国光纤光缆行业发展前景与投资预测分析报告》数据显示,2013年行业实现销售收入1269.21亿元,同比增长63.26%,拥有资产总额1069.58亿元,同比增长79.90%。预计2014年中国光纤光缆制造行业销售规模将超过1300亿元。

图表1:2009-2013年中国光纤光缆制造行业市场规模变化趋势图(单位:亿元,%)

数据来源:前瞻产业研究院

市场集中度高 呈“六大巨头”格局

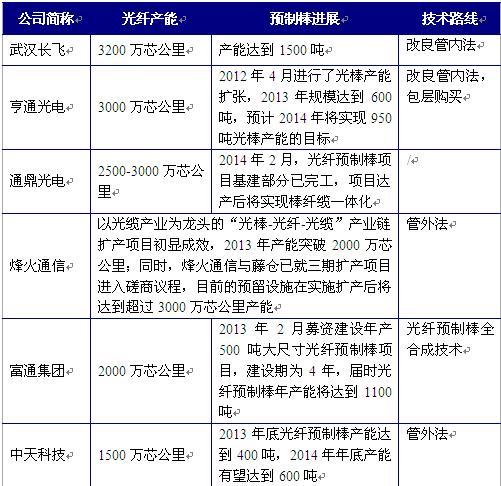

当前,我国光纤光缆市场呈“六大巨头”格局,武汉长飞、亨通光电、通鼎光电、富通集团、烽火通信、中天科技六家公司累计的光纤产能占据了全国产能的主要部分。同时,这六家公司均为国内预制棒项目的主导者,有望在未来进一步巩固寡头格局。

前瞻网光纤光缆行业报告数据显示,2013年,长飞的光纤产能达到3200万芯公里,光纤预制棒产能达到1500吨;亨通光电的光纤产能达到3000万芯公里,光棒产能规模达到600吨,2014年将实现950吨光棒产能的目标;通鼎光电的光纤产能达到2500-3000万芯公里;烽火通信的“光棒-光纤-光缆”产业链扩产项目初显成效,产能突破2000万芯公里;富通集团的光纤产能达到2000万芯公里,2017年左右光纤预制棒年产能将达到1100吨;中天科技的光纤产能达到1500万芯公里,光纤预制棒产能达到400吨。

图表2:2013年国内光纤光缆行业六大企业产能(单位:万芯公里,吨)

数据来源:前瞻产业研究院

图表3:2013年国内光纤光缆行业其他上市企业产能情况(单位:万芯公里,吨)

数据来源:前瞻产业研究院

行业整合重组趋势加快

目前,光纤光缆制造业产业正逐步升级,产业链上游预制棒向中国转移趋势明确。光纤光缆延长产业链,一方面受国际分工下传统制造业向中国转移的影响,光纤光缆制造业从最初的光缆加工到光纤拉丝,目前产业链上游预制棒有向中国转移的趋势;另一方面随着厂商技术工艺的熟练,厂商之间的竞争实质是价格与规模,企业为降低成本有延长产业链的内在需求。

同时,由于受运营商集中采购政策影响,进入门槛和价格透明度都比以前提高,具备规模效应的光纤光缆生产企业优势会更加突出。目前,一些规模较大的光纤光缆企业,由于多年积累,已经树立了知名的品牌,在运营商招标采购中明显占据优势。而中小企业在行业复苏的背景下,竞争压力会更大,由此加速了光纤光缆行业的整合。

中国在光纤光缆产业的生产、研发以及到今天能在全球具有一定市场份额,经历了从无到有、逐步形成产业化以及后来的重组、兼并、整合的十年历程,发展到现在已经进入健康的市场秩序,优势企业的生产规模迅速扩大,市场份额逐步向少数规模、技术、资金较强的企业集中。

广告、内容合作请点这里:寻求合作

咨询·服务