余额宝、理财通等收益率集体大跳水 互联网理财产品未来走势如何?

| 相关推荐 |

互联网金融行业发展报告 互联网金融行业发展报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 个人征信市场化发展 互联网金融将发挥鲢 |

| 互联网金融:下一个世界第一 |

| 传统金融与互联网金融业务合作空间广 逐 |

理财通、余额宝等收益直线下滑

最新数据显示,3月20日,互联网金融主要理财产品七天年化收益率继续下滑,理财通位居第一收益率报收5.663%,余额宝7天年化收益率报收5.538%;钱袋子、E钱包、新金宝等都在5%以下。互联网理财产品收益一路下跌,引起了投资者的担忧。

图表:3月20日主要互联网理财产品收益率排名

资料来源:前瞻产业研究院整理

互联网理财收益下滑原因何在?

前瞻产业研究院发布的《2014-2018年中国互联网金融行业市场前瞻与投资战略规划分析报告》分析显示,互联网理财产品基本都是将资金投向了货币市场,通过在货币市场低买高卖、买进卖出频繁操作来谋取利益从而给投资者以回报。

因此,互联网理财产品的收益回报取决于货币市场资金价格走势,而货币市场资金价格走势又取决于货币市场的供需情况。因此,货币市场的供需关系是决定互联网理财产品的收益的主要因素。

从具体情况来看,从去年下半年开始,银行间出现严重的“钱荒”,资金供给极度缺乏,这就使得互联网理财产品的回报率大大提高,远高于正常货币市场理财基金。而从今年年初以来,银行的“钱荒”有所缓解,流动性相对宽松,货币市场利率出现了回落,互联网理财产品的收益率自然也就跟着下降。

因此,这样看来,年后互联网理财产品收益的下降也就是情理之中的事了。

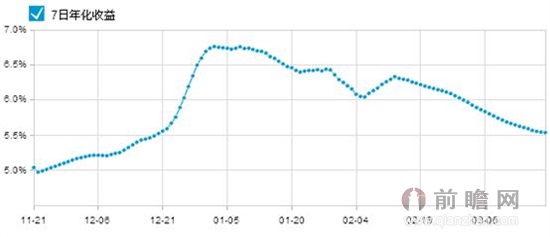

图表:天宏增利宝7天年化收益走势

资料来源:前瞻产业研究院整理

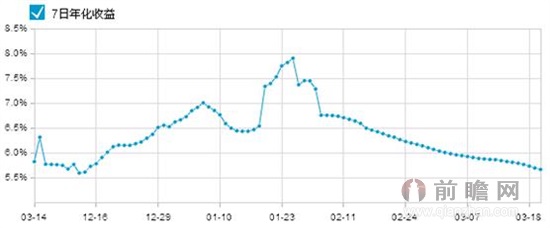

图表:华夏财富宝7天年化收益走势

资料来源:前瞻产业研究院整理

互联网理财收益未来走势如何?

互联网理财产品未来的走势如何,还是取决于未来货币市场的状况。前瞻互联网金融研究报告分析认为,短期内银行间的“钱荒”难以解决,互联网理财产品的收益率还将继续保持在高于存款基准利率的高回报上。从长远来看,互联网理财产品会回归到正常的货币基金收益水平。

此外,需要注意的是,基于货币市场供需的周期性,互联网理财产品会存在比较明显的周期特征,6、7月份将是收益的高峰期,而年初则会出现下滑。

互联网理财产品未来前景如何?

笔者认为,对于一些投资者,前期如果是因为互联网理财产品的高收益才进行投资的,后期有可能会撤出资金。但是总体上,互联网理财产品还是具有较大的吸引力。因为目前银行的理财期限基本都较长,这就导致资金的流动性较低;而对于那些随时可提现的理财产品,收益率又没有互联网理财高。而且,互联网理财的低门槛、低风险及便捷性等优势也是银行理财产品无法比拟的。

广告、内容合作请点这里:寻求合作

咨询·服务